ПОСТАНОВЛЕНИЕ № 131 ОТ 2 АПРИЛ 2021 Г.

за приемане на Методика за изчисляване на нетните разходи от извършване на универсалната пощенска услуга и за определяне на критерии за наличие на несправедлива финансова тежест

МИНИСТЕРСКИЯТ СЪВЕТ

ПОСТАНОВИ:

Член единствен. Приема Методика за изчисляване на нетните разходи от извършване на универсалната пощенска услуга и за определяне на критерии за наличие на несправедлива финансова тежест.

Заключителни разпоредби

§ 1. Методиката се приема на основание чл. 15, ал. 1, т. 11 от Закона за пощенските услуги и влиза в сила от датата на обнародването й в „Държавен вестник“.

§ 2. Отменя се Методиката за изчисляване на нетните разходи от извършване на универсалната пощенска услуга, приета с Постановление № 199 на Министерски съвет от 2011 г. (ДВ, бр. 55 от 2011 г.).

Министър-председател: Бойко Борисов

За главен секретар на Министерския съвет: Росен Кожухаров

МЕТОДИКА

за изчисляване на нетните разходи от извършване на универсалната пощенска услуга и за определяне на критерии за наличие на несправедлива финансова тежест

Раздел I

Общи положения

Чл. 1. (1) Тази методика урежда реда и начина за изчисляване на нетните разходи от извършване на универсалната пощенска услуга и определя критерии за наличие на несправедлива финансова тежест.

(2) За целите на методиката пощенският оператор, на когото със Закона за пощенските услуги е възложено задължение за извършване на универсалната пощенска услуга на територията на цялата страна чрез организирана и управлявана от него пощенска мрежа, ще се нарича „задължен оператор“.

Чл. 2. (1) Задължението за извършване на универсалната пощенска услуга включва:

1. извършване на универсалната пощенска услуга на територията на цялата страна така, че да се осигури възможност за ползването й от всеки потребител, независимо от географското му местоположение;

2. осигуряване на универсалната пощенска услуга в точките за достъп до пощенската мрежа на задължения оператор, в рамките на работното време и с периодичност на събирането и доставките, съответстващи на изискванията на чл. 33 от Закона за пощенските услуги;

3. извършване на универсалната пощенска услуга с качество, отговарящо на нормативите по чл. 15, ал. 1, т. 7 от Закона за пощенските услуги;

4. предоставяне на универсалната пощенска услуга на достъпни цени, еднакви за еднаквите услуги на територията на цялата страна;

5. извършване на универсалната пощенска услуга безплатно в случаите по чл. 80 от Закона за пощенските услуги.

(2) За целите на методиката работата на задължения оператор се описва чрез следните компоненти, които се формират въз основа на задължението по ал. 1:

1. географско покритие – включва отделни географски територии, които не се припокриват и всички заедно покриват територията на страната;

2. услуги – включва услугите по чл. 34 от Закона за пощенските услуги;

3. цени – включва цените по видове услуги от универсалната пощенска услуга, образувани от задължения оператор съгласно изискванията за определяне на цената на универсалната пощенска услуга;

4. качество – включва качеството на извършваната универсална пощенска услуга, отчетено в съответствие с нормативите по чл. 15, ал. 1, т. 7 от Закона за пощенските услуги;

5. честота на доставяне – включва осигуряването на универсалната пощенска услуга съгласно изискванията на чл. 33 от Закона за пощенските услуги;

6. пощенска мрежа – включва стационарни и/или мобилни пощенски станции, пощенски агентства и изнесени пощенски гишета, разменни и сортировъчни центрове и възли, транспортни и технически средства, чрез които задълженият оператор осигурява извършване на универсалната пощенска услуга на територията на цялата страна.

Чл. 3. (1) Нетните разходи от извършване на универсалната пощенска услуга се изчисляват за период, отнасящ се до предходната календарна година, приключваща на 31 декември. При изчисляването на нетните разходи се отчитат подходящ дял от неуниверсалните пощенски услуги и другите търговски дейности, относими към изпълнение на задължението и повлияни, в резултат от поемането му, включително натрупаните нематериални и пазарни ползи за оператора, стимули за ефикасност на разходите и правото му на разумна печалба.

(2) Задълженият оператор изчислява нетните разходи от извършване на универсалната пощенска услуга като разлика между нетните разходи при работата му със задължение за извършване на универсалната пощенска услуга и при работа на същия оператор без задължение за извършване на универсалната пощенска услуга.

(3) Размерът на нетните разходи по ал. 2 се коригира с паричната равностойност на нематериалните и пазарни ползи и паричната равностойност на стимулите за ефикасност на разходите на задължения оператор за периода, за който се изчисляват нетните разходи.

(4) Изчисляването на нетните разходи по ал. 2 за всеки от компонентите по чл. 2, ал. 2 се извършва поотделно и по начин, при който се избягва двойното отчитане на каквито и да било разходи и преки или косвени ползи. Задълженият оператор използва едни и същи компоненти както за описание на работата си със задължение за извършване на универсалната пощенска услуга, така и за работата си, в случай че не е задължен да извършва универсалната пощенска услуга (работа без задължение за извършване на универсалната пощенска услуга).

(5) На задължения оператор е осигурено правото на разумна печалба при спазване на изискванията по чл. 5 от Решението на Европейската комисия от 20 декември 2011 г. относно прилагането на член 106, параграф 2 от Договора за функционирането на Европейския съюз за държавната помощ под формата на компенсация за обществена услуга, предоставена на определени предприятия, натоварени с извършването на услуги от общ икономически интерес (ОВ, L 7, 11.01.2012 г.).

Чл. 4. Стъпките за изчисляване на нетните разходи са следните:

1. изчисляване на приходи и разходи на задължения оператор при работа със задължение за извършване на универсалната пощенска услуга;

2. изчисляване на приходи и разходи, които биха възникнали за задължения оператор при работа без задължение за извършване на универсалната пощенска услуга;

3. изчисляване на размера на нетните разходи от извършване на универсалната пощенска услуга;

4. коригиране на размера на нетните разходи от задължението за извършване на универсалната пощенска услуга с паричната равностойност на нематериалните и пазарни ползи и стимулите за ефикасност на разходите.

Чл. 5. (1) В срок до 1 март на текущата година задълженият оператор уведомява Комисията за регулиране на съобщенията (КРС) за намерението си да кандидатства за компенсиране на несправедливата финансова тежест от извършване на универсалната пощенска услуга за предходната година.

(2) Към уведомлението по ал. 1 задълженият оператор представя хипотетичен сценарий за работа без задължение за извършване на универсалната пощенска услуга, изготвен в съответствие с чл. 7 въз основа на прогнозни данни.

(3) Задълженият оператор доказва достоверността на сценария по ал. 2 чрез представяне на оценките по чл. 7, ал. 2, т. 2, букви „а“ – „е“ и като съпостави прогнозни данни за:

1. рентабилността си при работа без задължение за извършване на универсалната пощенска услуга за периода, за който се изчисляват нетните разходи, като я сравни с рентабилността на операторите, извършващи както услуги от обхвата на универсалната пощенска услуга, така и неуниверсални пощенски услуги на територията на страната за годината, предхождаща годината, за която се изчисляват нетните разходи, и

2. производителността си при работа без задължение за извършване на универсалната пощенска услуга за периода, за който се изчисляват нетните разходи, като я сравни с производителността си по видове услуги (универсалната пощенска услуга, неуниверсални пощенски услуги и други търговски дейности) при работа със задължение за извършване на универсалната пощенска услуга за същия период.

(4) Към сценария задълженият оператор представя:

1. описание на начина, по който ще се определи размерът на разумната печалба, за целите на изчисленията в чл. 8;

2. описание на подхода за изчисляване на нематериалните и пазарни ползи, посочени в чл. 9, от което да е видно дали те ще бъдат отчетени при изчисляване на работа без задължение за извършване на универсалната пощенска услуга.

(5) Когато операторът не докаже достоверността на сценария по ал. 2, КРС в 14-дневен срок от внасянето на сценария по ал. 2 може да го върне:

1. за преработка, като даде задължителни указания за промени;

2. за цялостна преработка.

(6) В случаите по ал. 5 задълженият оператор в 14-дневен срок от уведомяването внася преработен сценарий заедно с доказателствата по ал. 3.

(7) В срок до 30 април на текущата година КРС се произнася със становище доколко сценарият по ал. 2 е приложим на практика и/или е достоверен.

Раздел II

Изчисляване на размера на нетните разходи от извършване на универсалната пощенска услуга

Чл. 6. (1) Приходите на задължения оператор при работа със задължение за извършване на универсалната пощенска услуга включват всички отчетени приходи от извършване на универсалната пощенска услуга и подходящ дял от приходите от извършване на неуниверсални пощенски услуги и други търговски дейности, относими към изпълнение на задължението и повлияни, в резултат от поемането му, за периода, за който се изчисляват нетните разходи.

(2) Разходите на задължения оператор при работа със задължение за извършване на универсалната пощенска услуга включват всички отчетени разходи (преки и непреки), свързани с и необходими за извършване на универсалната пощенска услуга и подходящ дял от разходите за извършване на неуниверсални пощенски услуги и други търговски дейности, относими към изпълнение на задължението и повлияни, в резултат от поемането му, за периода, за който се изчисляват нетните разходи.

(3) За целите на методиката приходите и разходите от извършване на универсалната пощенска услуга, както и делът на неуниверсални пощенски услуги и други търговски дейности, отчетени от задължения оператор при работа със задължение за извършване на универсалната пощенска услуга за периода, за който се изчисляват нетните разходи, се натрупват в разходни центрове. Броят на разходните центрове е равен на броя на географските територии в съответствие с компонента географско покритие по чл. 2, ал. 2, т. 1.

(4) Разходните центрове по ал. 3 се описват най-малко със следните характеристики:

1. географско покритие – брой и наименование на населените места и население по населени места, които се включват в географската територия за съответния разходен център;

2. елементи на пощенската мрежа – брой на звената и средствата от пощенската мрежа по видове, които пораждат приходите и разходите за съответния разходен център, и описание на участието на всеки елемент в процеса по извършване на универсалната пощенска услуга, неуниверсални пощенски услуги и други търговски дейности;

3. брой на персонала, който обслужва описаните по т. 2 елементи на пощенската мрежа за съответния разходен център – общо и по видове елементи, включително брой на персонала, ангажиран с извършване на универсалната пощенска услуга, неуниверсални пощенски услуги и други търговски дейности – общо и по видове услуги;

4. брой обработени пратки – приети и доставени чрез описаните по т. 2 елементи на пощенската мрежа за съответния разходен център, включително по видове услуги;

5. размер на приходите общо и по видове услуги – универсалната пощенска услуга, неуниверсални пощенски услуги и други търговски дейности;

6. размер на разходите, в това число преки и непреки, общо и по видове услуги – универсалната пощенска услуга, неуниверсални пощенски услуги и други търговски дейности.

(5) За натрупването на приходите и разходите в разходните центрове при работа със задължение за извършване на универсалната пощенска услуга се използват данните, получени от Системата за разпределение на разходите по видове услуги (Система), прилагана от задължения оператор в изпълнение на чл. 29б, ал. 1 от Закона за пощенските услуги за периода, за който се изчисляват нетните разходи.

(6) Задълженият оператор представя в табличен вид резултатите от разпределението на приходите и разходите при работа със задължение за извършване на универсалната пощенска услуга в съответствие с ал. 5 заедно с всички допълнителни данни към тях, придружени от необходимите пояснения, по разходни центрове, включително размера на разумната печалба, по смисъла на чл. 66, ал. 2, т. 6 от Закона за пощенските услуги, заедно с необходимите документи, доказващи начина на определянето й. Избраният от задължения оператор табличен вид следва да позволява проследяване на връзката между резултатите и данните от Системата, придружени от необходимите пояснения.

Чл. 7. (1) Въз основа на компонентите по чл. 2, ал. 2 задълженият оператор разработва хипотетичен сценарий за работата си, когато не е задължен да извършва универсалната пощенска услуга, като няма ограничения за броя на избраните от него компоненти и компонентът географско покритие винаги се отчита.

(2) Сценарият по ал. 1 задължително съдържа:

1. описание и мотиви за избора на компонентите по чл. 2, ал. 2, различни от компонента географско покритие, които се отчитат при работа без задължение за извършване на универсалната пощенска услуга;

2. описание на преструктурирането на дейността при работа без задължение за извършване на универсалната пощенска услуга заедно със:

а) оценка и анализ на разходите, които операторът би избегнал при работа без задължение за извършване на универсалната пощенска услуга;

б) оценка на ефекта от преструктурирането на дейността върху размера на разходите по видове услуги – универсалната пощенска услуга, неуниверсални пощенски услуги и други търговски дейности; в оценката следва да бъде включен анализ на ефекта от преструктурирането на дейността върху преките, общите и постоянните разходи на дружеството;

в) оценка и анализ на приходите, които операторът би пропуснал при работа без задължение за извършване на универсалната пощенска услуга;

г) оценка на ефекта от преструктуриране на дейността върху броя на пратките и услугите и размера на приходите общо и по видове услуги – универсалната пощенска услуга, неуниверсални пощенски услуги и други търговски дейности;

д) оценка на ефекта от преструктуриране на дейността върху необходимия брой персонал в условията на сценария с оглед на гарантиране предоставянето на услугите и запазването на териториалното покритие в резултат от преструктурирането на дейността;

е) оценка относно наличие на разходи и/или приходи, които се отчитат и за целите на изчисляване на нетни разходи от извършване на услуги извън обхвата на универсалната пощенска услуга, възложени на задължения оператор като услуга от общ икономически интерес;

3. данни за характеристиките на всеки разходен център по чл. 6, ал. 4, които задълженият оператор отчита при работа без задължение за извършване на универсалната пощенска услуга за периода, за който се изчисляват нетните разходи; данните за характеристиките на всеки разходен център при работа без задължение за извършване на универсалната пощенска услуга се представят в табличен вид и позволяват пряко сравнение с данните за характеристиките на всеки разходен център при работа със задължение за извършване на универсалната пощенска услуга;

4. размер на разходите по разходни центрове при работа без задължение за извършване на универсалната пощенска услуга и описание на начина на тяхното определяне;

5. размер на приходите по разходни центрове, при работа без задължение за извършване на универсалната пощенска услуга и описание на начина на тяхното определяне.

(3) Приходите и разходите при работа без задължение за извършване на универсалната пощенска услуга включват приходите и разходите, които биха възникнали, когато задълженият оператор извършва услуги от обхвата на универсалната пощенска услуга и подходящ дял от приходите и разходите, от извършване на неуниверсални пощенски услуги и други търговски дейности, относими към изпълнение на задължението съгласно разработения по ал. 1 сценарий.

(4) Задълженият оператор представя в табличен вид резултатите от изчисленията на приходите и разходите при работа без задължение за извършване на универсалната пощенска услуга заедно с всички допълнителни данни към тях, придружени от необходимите пояснения, по разходни центрове.

(5) Към изчисленията по ал. 4 задълженият оператор представя данни за:

1. рентабилността си при работа без задължение за извършване на универсалната пощенска услуга за периода, за който се изчисляват нетните разходи, като я сравни с рентабилността на операторите, извършващи както услуги от обхвата на универсалната пощенска услуга, така и неуниверсални пощенски услуги на територията на страната за годината, предхождаща годината, за която се изчисляват нетните разходи, и

2. производителността си по видове услуги (универсална пощенска услуга, неуниверсални пощенски услуги и други търговски дейности) при работа без задължение за извършване на универсалната пощенска услуга за периода, за който се изчисляват нетните разходи, като я сравни с производителността си по видове услуги (универсалната пощенска услуга, неуниверсални пощенски услуги и други търговски дейности) при работа със задължение за извършване на универсалната пощенска услуга за същия период.

Чл. 8. (1) Размерът на нетните разходи от извършване на универсалната пощенска услуга се изчислява по следната формула:

НР = (П – Р) – (П1 – (Р1 + РП)), където

НР е размерът на нетните разходи от извършване на универсалната пощенска услуга;

П – размерът на отчетените от задължения оператор приходи при работа със задължение за извършване на универсалната пощенска услуга;

Р – размерът на отчетените от задължения оператор разходи при работа със задължение за извършване на универсалната пощенска услуга;

П1 – размерът на приходите, изчислени от задължения оператор, при работа без задължение за извършване на универсалната пощенска услуга съгласно сценария по чл. 7;

Р1 – размерът на разходите, изчислени от задължения оператор, при работа без задължение за извършване на универсалната пощенска услуга съгласно сценария по чл. 7;

РП – размерът на разумната печалба, изчислен при спазване на изискванията по чл. 5 от Решението на Европейската комисия от 20 декември 2011 г. относно прилагането на член 106, параграф 2 от Договора за функционирането на Европейския съюз за държавната помощ под формата на компенсация за обществена услуга, предоставена на определени предприятия, натоварени с извършването на услуги от общ икономически интерес (ОВ, L 7, 11.01.2012 г.). Разумната печалба се изчислява само при условие, че не е включена при формиране на работата със и без задължение за извършване на универсалната пощенска услуга.

(2) За целите на методиката изчисленият размер на нетните разходи по ал. 1 се приема за положително число.

(3) До изтичане на възложеното задължение на „Български пощи“ – ЕАД, съгласно § 70 от преходните и заключителните разпоредби на Закона за пощенските услуги размерът на разумната печалба, изчислен при условията на чл. 8, ал. 1, не надвишава съответния суапов процент плюс сто базисни пункта, но не по-малко от три процента.

Раздел IІІ

Коригиране на размера на нетните разходи от извършване на универсалната пощенска услуга

Чл. 9. (1) Задълженият оператор определя нематериалните и пазарни ползи, натрупани от възложеното задължение за извършване на универсалната пощенска услуга за съответната година, за която се изчисляват нетните разходи, като отчита най-малко следните показатели:

1. престиж на фирмената/търговската марка в резултат на предоставянето на универсалната пощенска услуга;

2. ползи, произтичащи от повсеместността/организацията на продажбите;

3. ползи, свързани с размера на пазарния дял;

4. търговски ползи от реализирането на икономии от мащаба и обхвата;

5. ползи, произтичащи от специални права за търговия;

6. ползи от данъчни облекчения, включително освобождаване на услугите от обхвата на универсалната пощенска услуга от облагане с данък върху добавената стойност;

7. митнически ползи;

8. рекламни ползи.

(2) Показателите по ал. 1 се оценяват поединично и съвкупно въз основа на данни от проучване, организирано от задължения оператор и проведено от независима организация, и/или въз основа на други общоприети европейски подходи и методи за оценка на нематериални активи.

(3) Данните от проучването по ал. 2 се представят в Комисията за регулиране на съобщенията заедно с обосновка на оценката.

Чл. 10. (1) Стимулите за ефикасност на разходите се определят, като се анализира изменението в ефикасността на задължения оператор по отношение на предоставяне на универсалната пощенска услуга за периода, за който се изчисляват нетните разходи, спрямо предходния отчетен период.

(2) Ефикасността на задължения оператор се оценява на базата на изменението в разходите за предоставяне на универсалната пощенска услуга и доставените пощенски пратки за периода, за който се изчисляват нетните разходи от извършването на универсалната пощенска услуга, спрямо предходния отчетен период, като се отчете влиянието на инфлацията.

(3) Оценката на ефикасността на задължения оператор се извършва, както следва:

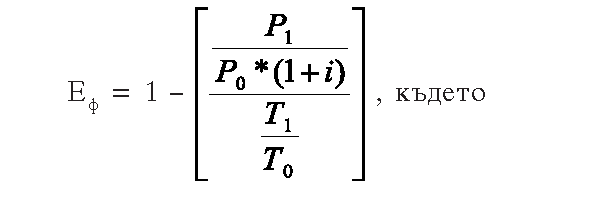

1. определя се коефициент на ефикасност на задължения оператор по следната формула:

Еф е коефициентът, който изразява повишаване или понижаване на ефикасността на задължения оператор за едногодишния период;

Р1 – размерът на отчетените разходи от извършване на универсалната пощенска услуга за периода, за който се изчисляват нетните разходи;

Р0 – размерът на отчетените разходи от извършване на универсалната пощенска услуга за периода, предхождащ този, за който се изчисляват нетните разходи;

Т1 – общият брой на доставените пощенски пратки за периода, за който се изчисляват нетните разходи;

Т0 – общият брой на доставените пощенски пратки за периода, предхождащ този, за който се изчисляват нетните разходи;

i – размерът на инфлацията, изчислена на базата на индекса на потребителските цени за едногодишния период, за който се изчисляват нетните разходи.

Задълженият оператор се счита за по-ефикасен при положителна стойност на Еф и за неефикасен при отрицателна стойност на Еф.

2. В случай че Еф е с отрицателна стойност се определя парична равностойност, с която се коригира размерът на нетните разходи, като Еф се умножава по общия размер на променливите разходи от извършване на универсалната пощенска услуга.

Чл. 11. Размерът на нетните разходи, изчислен по реда на чл. 8, се коригира в следната поредност:

1. определената съгласно чл. 9 парична равностойност на нематериалните и пазарни ползи се изважда от размера на нетните разходи от извършване на универсалната пощенска услуга, ако техният ефект вече не е бил взет предвид в разработването на хипотетичния сценарий;

2. определената съгласно чл. 10 парична равностойност на стимулите за ефикасност на разходите се изважда от размера на нетните разходи, получен по т. 1.

Раздел IV

Определяне и доказване на несправедлива финансова тежест за задължения оператор въз основа на общия размер на нетните разходи от извършване на универсалната пощенска услуга

Чл. 12. (1) Задълженият оператор представя в Комисията за регулиране на съобщенията заявление за компенсиране на нетните разходи от извършване на универсалната пощенска услуга за предходната година съгласно чл. 29а, ал. 1, 2 и 3 от Закона за пощенските услуги след получаване на становището по чл. 5, ал. 7 и заявено намерение по чл. 5, ал. 1.

(2) Задълженият оператор прилага към заявлението по ал. 1 следните документи:

1. резултати от разпределението на приходите и разходите заедно с всички допълнителни данни към тях, придружени от необходимите пояснения, по разходни центрове в табличен вид съгласно чл. 6;

2. сценария по чл. 7 заедно с необходимите документи, в т. ч.:

а) резултатите от извършените оценки по чл. 7, ал. 2, т. 2;

б) резултатите от изчисленията на приходите и разходите заедно с всички допълнителни данни към тях, придружени от необходимите пояснения, по разходни центрове в табличен вид съгласно чл. 7, ал. 4;

в) размера на разумната печалба, включен в изчисленията по чл. 8, заедно с необходимите документи, доказващи начина на определянето й;

г) информацията по чл. 7, ал. 5;

3. изчисления и данни в табличен вид, придружени от необходимите пояснения и документи, доказващи изчисленията на нетните разходи по реда на чл. 8;

4. начин на определяне на нематериалните и пазарни ползи и изчисляване на паричната им равностойност, заедно с необходимите документи, доказващи изчисленията, включително резултати от проучването, на базата на което са оценени нематериалните и пазарни ползи съгласно чл. 9;

5. начин на определяне на стимулите за ефикасност и изчисляване на паричната им равностойност заедно с необходимите документи, доказващи изчисленията съгласно чл. 10;

6. размер на нетните разходи, изчислен по реда на чл. 11.

Чл. 13. (1) Внесеното заявление по чл. 12, ал. 1 заедно с документите към него съгласно чл. 12, ал. 2 се предоставят от Комисията за регулиране на съобщенията на регистриран одитор за одит съгласно чл. 29а, ал. 4 от Закона за пощенските услуги.

(2) В тримесечен срок от подаването на заявлението по чл. 12, ал. 1 Комисията за регулиране на съобщенията се произнася с решение относно:

1. размера на нетните разходи от извършване на универсалната пощенска услуга;

2. наличието на несправедлива финансова тежест от извършването на универсалната пощенска услуга и нейния размер.

(3) Решението по ал. 2 се изготвя въз основа на резултатите от одита и анализ на: показателите за икономическо и финансово състояние на задължения оператор; отчетения финансов резултат от задължения оператор по видове услуги за периода, за който се изчисляват нетните разходи; дела на нетните разходи от общия размер на приходите от извършване на универсална пощенска услуга и др.

Чл. 14. (1) Комисията за регулиране на съобщенията определя наличието и размера на несправедливата финансова тежест за задължения оператор, при условие че са изпълнени следните критерии едновременно:

1. размерът на нетните разходи, изчислен по реда на чл. 11 и потвърден от одитора, е положително число;

2. салдото от финансови разчети с други пощенски администрации не може да покрие размера на нетните разходи, изчислен по реда на чл. 11 и потвърден от одитора;

3. делът на нетните разходи от общия размер на приходите от извършване на универсална пощенска услуга надвишава 3 на сто;

4. анализът на финансовото и икономическото състояние на задължения оператор показва, че е налице несправедлива финансова тежест съгласно § 1, т. 37 от допълнителните разпоредби на Закона за пощенските услуги.

Допълнителна разпоредба

§ 1. По смисъла на тази методика:

1. „Преки разходи“ са разходите, отнасящи се пряко до дадена услуга и/или разходен център. Тези разходи се начисляват пряко към услугите и разходните центрове, използвани за целите на изчисляване на нетните разходи.

2. „Непреки разходи“ са разходите, които не могат да бъдат отнесени пряко към дадена услуга или разходен център, но следва да бъдат отчетени в процеса на изчисление на нетните разходи.

3. „Постоянни разходи“ са разходите, които не зависят от реализираните обеми услуги, т.е. не променят стойността си според промяна в трафика.

4. „Променливи разходи“ са разходите, които зависят от реализирания обем услуги и променят стойността си според промяната в трафика.

5. „Общи разходи“ представляват „преките“ разходи, включващи пряко начислените разходи към даден разходен център и/или услуга и „непреките“, представляващи допълнителните разходи, които могат да бъдат отнесени към съответния разходен център и/или услуга.

Заключителна разпоредба

§ 2. Методиката се приема на основание чл. 15, ал. 1, т. 11 от Закона за пощенските услуги.

2119