МИНИСТЕРСТВО НА ФИНАНСИТЕ

Наредба за изменение и допълнение на Наредба № Н-18 от 2006 г. за регистриране и отчитане чрез фискални устройства на продажбите в търговските обекти, изискванията към софтуерите за управлението им и изисквания към лицата, които извършват продажби чрез електронен магазин

(обн., ДВ, бр. 106 от 2006 г.; изм. и доп., бр. 7 и 79 от 2007 г., бр. 77 от 2009 г., бр. 49 от 2010 г., бр. 48 и 64 от 2011 г., бр. 7, 27, 54, 78 и 102 от 2012 г., бр. 40 от 2013 г.; Решение № 5079 от 2013 г. на ВАС на Република България – бр. 93 от 2013 г.; изм. и доп., бр. 111 от 2013 г., бр. 14, 44, 49, 54, 66 и 83 от 2015 г.; Решение № 6046 от 2015 г. на ВАС на Република България – бр. 83 от 2015 г.; изм. и доп., бр. 84 от 2015 г., бр. 44 и 76 от 2017 г., бр. 80 от 2018 г., бр. 10, 26, 52 и 75 от 2019 г., бр. 8, 9 и 68 от 2020 г., бр. 17 от 2021 г., Решение № 14406 от 2020 г. на ВАС на Република България – бр. 35 от 2021 г., Решение № 4931 от 2021 г. на ВАС на Република България – бр. 37 от 2021 г.; изм., бр. 110 от 2021 г. и бр. 38 от 2024 г.)

§ 1. В чл. 1, ал. 1, т. 3 накрая в скоби се добавя „НАП“.

§ 2. В чл. 3 се правят следните допълнения:

1. Създава се ал. 2а:

„(2а) Лице, което извършва продажби/зареждания на течни горива чрез средства за измерване на разход, се допуска да използва в един търговски обект, два одобрени типа ЕСФП, произведени от различни производители, при условие че същите са изпитани и одобрени за съвместна работа по реда на глава втора.“

2. В ал. 3 след думите „нивомерна измервателна система“ в скоби се добавя „НИС“.

3. Създава се ал. 19:

„(19) Лице по ал. 1, което извършва продажби на стоки и/или услуги чрез електронен магазин, или използва ИАСУТД или ЕСФП в търговския обект, може да регистрира и отчита продажбите чрез издаване на фискален/системен бон, генериран в електронен вид, при условие че:

1. разполага с данни за клиента, необходими за предоставяне на фискалния/системния бон в електронен вид съгласно чл. 25, ал. 13;

2. съхранява данни за начина, датата, часа и минутата на предоставяне на бона на клиента.“

§ 3. В чл. 4 т. 7 се изменя така:

„7. упражняване на занаят по смисъла на Закона за занаятите и при условие, че лицата са занаятчии, които извършват услугите с личен труд, не са регистрирани по Закона за данък върху добавената стойност и не са търговци по смисъла на Търговския закон;“.

§ 4. Член 6 се изменя така:

„Чл. 6. Лице по чл. 3 може да регистрира и отчита извършваните от него продажби с ИАСУТД при условията и по реда на глава осма, като издава документи за продажби/сторно операции в съответствие с изискванията и по реда на глава четвърта.“

§ 5. В глава първа се създава чл. 7в:

„Чл. 7в. При работа с ЕСФП не се допуска използване на функционалност за автоматично приключване и издаване на фискален бон за продажба/зареждане на гориво, с изключение случаите на зареждания за собствени нужди по чл. 118, ал. 8 от ЗДДС, извършени във вътрешен обект по реда на Закона за административното регулиране на икономическите дейности, свързани с нефт и продукти от нефтен произход, и на продажби/зареждания от ЕСФП, работеща в режим на самообслужване, както и при продажби/зареждания при използване на мобилно приложение.“

§ 6. В чл. 8 се правят следните изменения и допълнения:

1. В ал. 3:

а) в текста преди т. 1 думите в скоби „или в обекта, когато изпитването е в реални условия“ се заменят с „или в обекта, когато се изпитва ЕСФП в реални условия“;

б) в т. 6 думите „органа на НАП“ се заменят с „БИМ, с идентично съдържание на ръководството по ал. 6, т. 4“;

в) точка 8 се изменя така:

„8. декларация за съответствие със съществените изисквания, определени в Наредбата за съществените изисквания и оценяване на съответствието за електромагнитна съвместимост, приета с Постановление № 47 на Министерския съвет от 2016 г. (обн., ДВ, бр. 23 от 2016 г.; изм. и доп., бр. 32 от 2016 г., бр. 87 от 2017 г. и бр. 103 от 2023 г.), и в Наредбата за съществените изисквания и оценяване на съответствието на електрически съоръжения, предназначени за използване в определени граници на напрежението, приета с Постановление № 47 на Министерския съвет от 2016 г. (обн., ДВ, бр. 23 от 2016 г.; изм., бр. 32 от 2016 г.);“

г) създават се т. 11 и 12:

„11. декларация за съответствие със съществените изисквания, определени в Наредбата за съществените изисквания и оценяване на съответствието за електромагнитна съвместимост, от производител/вносител на преобразувател и пломбажна схема, предотвратяваща демонтаж и подмяна на компоненти, когато ЕСФП се изпитва с преобразувател;

12. сертификат за оценка на съответствие от производител/вносител на концентратор, когато се изпитва с концентратор.“

2. В ал. 4 накрая се поставя запетая и се добавя „като документите по ал. 3, т. 3, 7, 8 и 10 не се предоставят.“

3. В ал. 6:

а) в изречение първо след думите „централното управление на НАП“ се добавя в скоби „ЦУ на НАП“;

б) точка 4 се изменя така:

„4. ръководство за НАП, което включва най-малко информация за: функционалностите на конкретния модел ФУ, образци на всички видове документи, които се издават, всички настройки, параметри и видове грешки при експлоатация, визуално онагледяване на модела ФУ и друго съдържание, свързано с работата на ФУ;“

в) в т. 5 думите „структуриран вид от КЛЕН“ се заменят със „структуриран вид от контролна лента на електронен носител (КЛЕН)“, а думите „приложение № 34“ се заменят с „приложение № 43“;

г) създава се т. 6:

„6. сервизен ключ за органите на НАП при ЕСФП.“

4. Алинея 8 се изменя така:

„(8) Преди кандидатстване за изпитване и одобряване на първия тип ФУ/ИАСУТД производителят/вносителят подава заявка по образец съгласно приложение № 3б в БИМ за получаване на идентификатори на индивидуални номера на ФУ и ФП или идентификатор на ИАСУТД. Идентификаторите трябва да са уникални. Българският институт по метрология изпраща заявката в тридневен срок от датата на получаването й по електронен път в ЦУ на НАП за съгласуване и определяне на идентификатори от членовете на междуведомствената комисия. Българският институт по метрология уведомява производителя/вносителя за определените от комисията идентификатори.“

5. Създават се алинеи 9 – 13:

„(9) При кандидатстване за изпитване на програмна модификация на ФУ производителите/вносителите представят в ЦУ на НАП уведомително писмо за типа ФУ, на който ще се провеждат изпитвания, придружено с детайлно описание на променените функционалности. Уведомителното писмо се представя на хартия или по електронен път, като към него се представят актуализирани копия на следните документи на български език:

1. инструкция за монтаж и експлоатация, а при ФПр и инструкция за програмиране;

2. ръководство за НАП с идентично съдържание на ръководството по ал. 6, т. 4;

3. процедура за четене и извличане на информация в структуриран вид от КЛЕН на персонален компютър съгласно приложение № 43.

(10) При кандидатстване за изпитване и одобряване на съвместна работа на два одобрени типа ЕСФП в един обект производителите/вносителите подават в БИМ съвместна заявка за изпитване съгласно приложение № 3а. Към заявката се прилагат следните документи на български език:

1. описание на свързаността и начина на комуникация на двата типа ЕСФП;

2. протокол от изпитване или декларация за съответствие със съществените изисквания, определени в Наредбата за съществените изисквания и оценяване на съответствието за електромагнитна съвместимости в Наредбата за съществените изисквания и оценяване на съответствието на електрически съоръжения, предназначени за използване в определени граници на напрежението.

(11) Българският институт по метрология уведомява по електронен път ЦУ на НАП, като изпраща заявката по ал. 10 ведно с приложените документи в тридневен срок от датата на подаване в БИМ.

(12) За одобряване на тип ФУ, което се вгражда в автомат за обмяна на валута, производителят/вносителят предоставя в БИМ за изпитване нефискализиран образец от съответния тип ФУ, образец от съответния тип автомат заедно с писмена заявка-декларация съгласно приложение № 3, придружена от следните документи на български език на технически носител:

1. инструкция за монтаж и експлоатация на ФУ;

2. ръководство за БИМ с идентично съдържание на ръководството по ал. 6, т. 4, както и съдържащо и информация за предназначение; принципи на работа и точно описание на работата с потребителския интерфейс върху сензорния екран; начин за сервизно обслужване и инкасо; записване на данни за сделки, за инкасово обслужване и други записи;

3. ръководство за сервизния техник;

4. паспорт на ФУ;

5. фирмен проспект;

6. протокол от изпитване или декларация за съответствие със съществените изисквания, определени в Наредбата за съществените изисквания и оценяване на съответствието за електромагнитна съвместимост и в Наредбата за съществените изисквания и оценяване на съответствието на електрически съоръжения, предназначени за използване в определени граници на напрежението, или протокол от изпитване.

(13) При кандидатстване за одобряване на тип ФУ, включено в състава на автомат за обмяна на валута, производителите или вносителите предоставят в ЦУ на НАП уведомително писмо за типа ФУ и съответния тип автомат, за които ще се провеждат изпитвания. Уведомителното писмо се представя на хартия или по електронен път, като към него се представят по електронен път копия на следните документи на български език:

1. инструкция за монтаж и експлоатация на ФУ;

2. ръководство за НАП с идентично съдържание на ръководството по ал. 6, т. 4, както и съдържащо и информация за предназначение; принципи на работа и точно описание на работата с потребителския интерфейс върху сензорния екран; начин за сервизно обслужване и инкасо; записване на данни за сделки, за инкасово обслужване и други записи;

3. ръководство за сервизния техник;

4. паспорт на ФУ;

5. фирмен проспект;

6. декларация, че автоматът за обмяна на валута функционира в съответствие с изискванията на Наредба № 4 от 2003 г. за условията и реда за вписване в регистъра и изискванията към дейността на обменните бюра (обн., ДВ, бр. 74 от 2003 г.; попр., бр. 86 от 2003 г.; изм. и доп., бр. 115 от 2004 г., бр. 57 от 2005 г., бр. 29 от 2008 г., бр. 48 и 59 от 2012 г., бр. 36 от 2014 г., бр. 41 от 2017 г. и бр. 72 от 2018 г.).“

§ 7. В чл. 9 се правят следните допълнения:

1. В т. 1 след думите „ал. 3“ се добавя „и ал. 6“.

2. В т. 3 накрая се добавя „или допълнение към свидетелство за одобрен тип“.

§ 8. Създава се чл. 9а:

„Чл. 9а. За одобряване на съвместната работа на два одобрени типа ЕСФП се извършва:

1. преглед на документите по чл. 8, ал. 10;

2. изпитване в лабораторни условия в БИМ, след което в реални условия в обект;

3. издаване на свидетелство за одобряване на съвместна работа на два одобрени типа ЕСФП в един обект съгласно приложение № 44.“

§ 9. В чл. 10 се правят следните изменения и допълнения:

1. В ал. 1:

а) в т. 2 се създават изречения второ и трето: „изпитване на ЕСФП на самообслужване в реални условия в обект се извършва като тип 31 и тип 3; допуска се ЕСФП да се изпита в реални условия, като едновременно се регистрира като ЕСФП тип 31 и тип 3, когато производителят е осигурил такава възможност, или се регистрира като тип 31, след което като тип 3 в периода на изпитване;“

б) създава се т. 6:

„6. фискално устройство, вградено в автомат за обмяна на валута, се изпитва в лабораторни условия в БИМ, като за целта производителят/вносителят на автомата за обмяна на валута предоставя в БИМ образец от същия тип автомат и нефискализиран образец на ФУ, включено в състава на автомат за обмяна на валута.“

2. В ал. 2 се създава изречение второ: „При програмни модификации на ЕСФП се провеждат функционални изпитвания в лабораторни условия в БИМ и след това в реални условия в обект по реда на ал. 1, т. 2.“

3. Създават се ал. 5а и 5б:

„(5а) Действията на междуведомствената комисия по изпитване се извършват в присъствието на производителя/вносителя на ФУ/ИАСУТД или на техни представители, а в случаите на изпитване на ИАСУТД и в присъствието на лицето, желаещо да използва ИАСУТД. При неосигурено присъствие не се извършват изпитвания, като това обстоятелството се вписва в протокол, съставен от комисията по реда на чл. 10, ал. 5.

(5б) В хода на изпитване на ФУ/ИАСУТД, включително при извършване на контролни изпитвания по чл. 59, междуведомствената комисия може да изисква съдействие от експерти от НАП и/или БИМ с компетенции в областта на информационните технологии, когато за изясняване на някои възникнали въпроси са нужни специални знания, каквито членовете на комисията нямат. При оказване на съдействие експертите предоставят писмени становища при необходимост.“

4. В ал. 6 думите „предварително съгласуван със заявителя срок, но не по-късно“ се заменят със „срок“.

5. В ал. 8 се правят следните допълнения:

а) в т. 1 след думите „приложение № 4“ се добавя „или допълнение към издаденото свидетелство за одобряване съгласно приложение № 4а“;

б) създава се т. 2в:

„2в. издава и вписва в регистъра по ал. 9 свидетелство за одобряване на типа фискално устройство, включено в състава на автомат за обмяна на валута съгласно приложение № 45 или допълнение към издаденото свидетелство за одобряване съгласно приложение № 46, в които се вписват типът на ФУ, типът на автомата за обмяна на валута, типът на протокола за прием на банкноти и монети.“

6. Създава се ал. 9а:

„(9а) Българският институт по метрология води публичен регистър на одобрените за съвместна работа в един обект два одобрени типа ЕСФП.“

7. В ал. 12, изречение второ след думите „на ФУ“ се добавя „съгласно приложение № 4а“.

8. В ал. 14 изречение трето се изменя така: „Производителят на ФПр уведомява производителят/ите на ЕСФП в 3-дневен срок от вписването на новата версия на фърмуера на ФПр в регистъра по чл. 9 за настъпилите обстоятелства.“, а изречения четвърто и пето се заличават.

9. Създава се ал. 14а:

„(14а) В 7-дневен срок от уведомяването по ал. 14 производителят на ЕСФП декларира пред комисията по ал. 5, че няма промяна във функционалността на ЕСФП и формира нов идентификатор на ЕСФП в съответствие със специфичните изисквания в приложение № 2. Към декларацията прилага диагностичен бон и бон с информация за новия идентификатор. Новият идентификатор на ЕСФП се вписва в паспорта на системата. Производителят на ЕСФП предоставя в БИМ програмното осигуряване на ЕСФП на технически носител.“

10. Създават се ал. 17, 18 и 19:

„(17) В случай че производител спира производството и разпространението на одобрен тип фискален принтер, включен в състава на одобрен тип ЕСФП, същият трябва да уведоми за тези обстоятелства БИМ, НАП, производителите на ЕСФП, използващи този модел фискален принтер, и лицата, извършващи сервизно и техническо обслужване на този модел.

(18) В случаите по ал. 17 се допуска производителят на ЕСФП да кандидатства по реда на този член за изпитване и одобряване на ЕСФП, при условие че производителят на фискалния принтер може да осигури друг одобрен тип фискален принтер с идентични производствени функционални и технически параметри, който може да работи в състава на ЕСФП, и тези обстоятелства е декларирал пред БИМ с подадена декларация за идентичност.

(19) В случаите по ал. 17 и 18, след приключване на изпитването и одобряването на ЕСФП се допуска всички средства за измерване от одобрен тип или с оценено съответствие, които са били изпитани и одобрени за работа с ЕСФП, с включен ФПр от спрения от производство модел, да се впишат в приложението към новото свидетелство.“

§ 10. Създава се чл. 10а:

„Чл. 10а. (1) Изпитване за съответствие на работата на два одобрени типа ЕСФП за работа в един обект се извършва от БИМ с участието на междуведомствената комисия по чл. 10, ал. 5.

(2) Изпитванията се извършват по реда на чл. 10, ал. 1, т. 2.

(3) Изпитванията в реални условия се извършват по реда на чл. 11, ал. 1.“

§ 11. В чл. 11 се правят следните изменения и допълнения:

1. В ал. 1, изречение второ накрая се добавя „както и на лицето, извършващо техническо обслужване и ремонт на средствата за измерване, включени в състава на ЕСФП или негов представител“ и се създава изречение четвърто: „При изпитване на ЕСФП на самообслужване с нови средства за измерване за периода на изпитване системата се регистрира като ЕСФП тип 31 (базова за обекта).“

2. В ал. 3 се създава изречение трето: „В случай че в срока по изречение първо книгата по чл. 39, ал. 5 не бъде предоставена, изпитването приключва с отрицателен протокол и отрицателно становище от междуведомствената комисия.“

3. Алинея 4 се изменя така:

„(4) При констатирани несъответствия с изискванията на наредбата комисията по чл. 10, ал. 5 изисква отстраняването им от производителя/вносителя в срок до 20 дни, считано от датата на съставяне на протокола, в който са констатирани несъответствията. В тези случаи 20-дневният срок за изпитване по ал. 3 започва да тече от момента на отстраняване на несъответствието.“

4. Алинея 6 се изменя така:

„(6) Въз основа на резултатите от изпитването и положително или отрицателно становище на комисията по чл. 10, ал. 5 за съответствие на типа с изискванията по тази наредба или за съответствие на съвместната работа на два одобрени типа ЕСФП за работа в един обект председателят на БИМ или упълномощено от него лице издава или мотивирано отказва издаване на:

1. свидетелство за одобряването на типа ЕСФП съгласно приложение № 7;

2. допълнение към издаденото свидетелство за одобряване съгласно приложение № 8, в което вписва новото средство за измерване;

3. свидетелство за одобряване на съвместна работа на два одобрени типа ЕСФП в един обект съгласно приложение № 44.“

5. В ал. 11 в края на изречение първо се поставя запетая и се добавя „с изключение на нови средства за измерване, пуснати на пазара по реда на Закона за техническите изисквания към продуктите.“

§ 12. В чл. 12 се създават ал. 4 и 5:

„(4) Свидетелство за одобряване на съвместна работа на два одобрени типа ЕСФП в един обект се издава за срок от 10 години или до промяна в техническите и/или функционалните изисквания към ФУ, произтичащи по силата на закон, или до отмяна на типа на една от двете ЕСФП, или до постъпила заявка в БИМ от производител/вносител за отказ от съвместна работа на ЕСФП.

(5) В случаите на получени нови идентификатори на ФУ и ФП от производител/вносител на ФУ издадените от БИМ свидетелства за одобрен тип на ФУ се считат за валидни до настъпване на обстоятелства по ал. 2.“

§ 13. В чл. 13 се правят следните допълнения:

1. В ал. 1 се създава т. 3:

„3. в рамките на една година ФУ е било повече от два пъти на контролни изпитвания по реда на чл. 59, при които са констатирани несъответствия, влияещи на фискалните функции на устройството.“

2. Създава се ал. 1а:

„(1а) Председателят на БИМ със заповед отменя съвместната работа на два одобрени типа ЕСФП в един обект, когато се установи несъответствие в съвместната работа на двете ЕСФП.“

3. В ал. 2, изречение първо след думите „по ал. 1“ се добавя „или ал. 1а“, а в изречение второ след думите „по чл. 10, ал. 9“ се добавя „или ал. 9а“.

§ 14. В чл. 15 се правят следните изменения и допълнения:

1. В ал. 1:

а) в т. 2 думите „7 години“ се заменят с „10 години“;

б) създават се т. 4а и 4б:

„4а. подава преди изчерпване на предоставените диапазони на индивидуални номера на ФУ и ФП нова заявка по т. 4;

4б. подава заявка по реда на чл. 8, ал. 8 за определяне на нови идентификатори в случаите на изчерпване на предоставените диапазони в рамките на определените от комисията по чл. 10, ал. 5 идентификатори;“

в) в т. 16 накрая се добавя „срокът по тази точка не се прилага от производителя на ФУ в случаите по чл. 59, ал. 3а, а се прилага определеният срок в издадената заповед на председателя на БИМ;“

г) създават се т. 19, 20 и 21:

„19. разпространява ФУ от одобрен тип само след получен от ЦУ на НАП определен диапазон на индивидуални номера на ФУ и на ФП;

20. разпространява ЕСФП с идентификатор, съответстващ на идентификатора, формиран и обявен при одобряване на типа в БИМ; при установена работа на ЕСФП с различен идентификатор от съответния одобрен тип системата се счита за фискално устройство от неодобрен тип;

21. уведоми лицата, получили разрешение за сервизно обслужване и ремонт на типа ФУ, за който е издадена заповедта на председателя на БИМ, в случаите на чл. 13, ал. 1.“

2. Създава се ал. 4:

„(4) При изчерпване на номерата на предоставените от комисията по чл. 10, ал. 5 идентификатори за индивидуални номера на ФУ и/или ФП се допуска производителят/вносителят на ФУ на разпространени фискални устройства с индивидуални номера от изчерпания идентификатор да поставя фискални памети с индивидуални номера от новия идентификатор.“

§ 15. В чл. 16 се създава ал. 4:

„(4) Преди въвеждане в експлоатация и регистрация на ЕСФП в НАП средствата за измерване, включени в състава на ЕСФП, трябва да са преминали метрологичен контрол от БИМ по реда на Закона за измерванията, с изключение на нови средства за измерване, пуснати на пазара по реда на Закона за техническите изисквания към продуктите, както и за обекти, в които не е започната дейност.“

§ 16. В чл. 16а се правят следните изменения и допълнения:

1. Алинея 2 се изменя така:

„(2) Заявлението по ал. 1 трябва да е придружено с блок-схема на ЕСФП, съдържаща всички нейни компоненти (централно регистриращо устройство, средства за измерване на разход, нивомерна измервателна система, концентратор/преобразуващо устройство, всички резервоари, както и всички допълнителни модули и налични ЕСФП тип 3), връзките между тях, местата на пломбиране и идентификатора на ЕСФП. Когато ЕСФП комуникира чрез API с мобилно приложение, в блок-схемата се отразява и информация дали системата комуникира с мобилно приложение, както и наименование на същото.“

2. Създават се ал. 2а и 2б:

„(2а) Заявлението по ал. 1 и придружаващата го блок-схема могат да бъдат подадени и по електронен път при условията и по реда на Закона за електронния документ и електронните удостоверителни услуги и Закона за електронното управление.

(2б) Лицето по чл. 3 съхранява в търговския обект за продажби/зареждания на течни горива процедура за разчитане на показанията на тоталните броячи на всяко средство за измерване на разход, включено в състава на ЕСФП, и я предоставя на контролните органи на НАП и БИМ при извършване на проверки.“

3. В ал. 3 се създават нови изречения трето и четвърто: „Коригираната блок-схема се подава в 14-дневен срок от датата на проверката, в случай че същата не може да бъде коригирана в присъствието на контролните органи. Повторна проверка в обекта от органите на НАП и БИМ се извършва в 30-дневен срок, считано от датата на подаване на коригираната блок-схема.“, а досегашното изречение трето става изречение пето.

4. В ал. 5 се създава изречение второ: „Контролните органи на НАП и БИМ вписват в приложение към блок-схемата показанията на електроните броячи на средствата за измерване на разход – визуализирани на съответните им индикатори, както и показанията на електроните броячи, визуализирани на ЕСФП, към датата на одобряване на блок-схемата.“

§ 17. Създава се чл. 16б:

„Чл. 16б. (1) Лицата по чл. 3, които използват ЕСФП, сключват писмен договор за сервизно обслужване и ремонт на средствата за измерване, включени в състава на ЕСФП.

(2) Лицето по чл. 3 поддържа специален дневник на хартиен носител за извършените сервизни дейности на средствата за измерване, включени в състава на ЕСФП, който съдържа най-малко информация за дата на извършване и описание на сервизното обслужване, както и промяна в хардуерните компоненти в средствата за измерване. В дневника се вписват наименование, адрес, идентификационен номер по чл. 84 от ДОПК и телефон на лицето, което извършва сервизно обслужване и ремонт на средствата за измерване, включени в състава на ЕСФП. При започване и приключване на ремонт на средствата за измерване на разход в дневника се записват показанията на електронните броячи при започване и при приключване на ремонта.

(3) Вписванията в дневника се извършват на датата на започване и датата на приключване на сервизните дейности от лицето, извършило сервизното обслужване на средствата за измерване, което се удостоверява с негов и с подпис на лицето по чл. 3 или на негов представител.

(4) Лицето, с което е сключен договор за техническо обслужване и ремонт на средствата за измерване, включени в състава на ЕСФП, оказва съдействие на контролните органи по тази наредба, включително присъствие при извършване на проверките, предоставяне на необходимата техническа документация, осигуряване на достъп до средствата за измерване и други действия, необходими на контролните органи.“

§ 18. В чл. 18 се правят следните изменения и допълнения:

1. Алинея 1 се изменя така:

„(1) При въвеждане в експлоатация, както и при обновяване версията на фърмуера на ФУ/програмното осигуряване на ИАСУТД, от ФУ/ИАСУТД се изпраща съобщение към НАП съгласно приложение № 17.“

2. Създават се ал. 1а и 1б:

„(1а) При промяна на фърмуера на ФУ лицето по чл. 3 задължително отпечатва и прикрепва в паспорта диагностичен бон, съдържащ информация за обновената версия на фърмуера на ФУ. При промяна на фърмуера на ФУВАС бонът се генерира и записва в КЛЕН и при необходимост се разпечатва. Допуска се потвърждението за успешна регистрация на ИАСУТД/обновяване на програмното осигуряване да не се отпечатва, като в този случай генерираният системен бон се записва в КЛЕН.

(1б) При въвеждане в експлоатация на ЕСФП или при промяна, водеща до формиране на нов идентификатор на ЕСФП, се отпечатва служебен бон, съдържащ информация за идентификатора, който се прикрепва в паспорта на системата.“

3. В ал. 2 се създава изречение трето: „При извършване на продажби/зареждания на компресиран природен газ (метан) се изпращат и данни за начина на получаване на горивото в обекта съгласно таблица № 1а от приложение № 17.“

4. В ал. 5 изречение второ се заличава.

5. Създават се ал. 6 – 9:

„(6) Лицата по чл. 3 са длъжни да осигурят своевременен достъп до фискалните устройства за извършване на обновяване на версията на фърмуера до последната, вписана в регистъра по чл. 10, ал. 9.

(7) При промяна на параметъра по раздел І, т. 17 и раздел VІІ, т. 1.16 от приложение № 1 се отпечатва автоматично служебен бон, съдържащ информация за извършеното действие и стойностите на параметъра съгласно образеца в раздел V, буква „аи“ от приложение № 1.

(8) При промяна на параметъра от стойност „1“ в стойност „2“ по раздел І, т. 17 от приложение № 1 се отпечатва автоматично служебен бон, съдържащ данни за натрупаните сумарни обороти от продажби и сторно операции от въвеждане на фискалната памет в експлоатация до промяната на параметъра, преди и след превалутиране съгласно образеца в раздел V, буква „ак“ от приложение № 1.

(9) Отпечатаните от ФУ бонове по ал. 7 и 8 се прикрепят в паспорта на фискалното устройство.“

§ 19. В чл. 20 ал. 1 се изменя така:

„(1) Извеждане от експлоатация на ФУ и прекратяване на регистрация на ФУ/ИАСУТД се извършват по инициатива на лицето по чл. 3:

1. при бракуване на ФУ, при което се демонтира фискалната памет и устройството не може да бъде използвано;

2. в случаите по чл. 77, ал. 1 от ДОПК;

3. при прекратяване на дейността на търговски обект/и, стопанисван/и от лице, използващо ИАСУТД;

4. в случаите на загубено, откраднато или унищожено ФУ;

5. в други случаи извън посочените.“

§ 20. В чл. 22, ал. 2, изречение трето думите „при смяна на КЛЕН“ се заменят с „при бракуване на ФУ, както и при смяна на КЛЕН“.

§ 21. В чл. 25 се създава ал. 13:

„(13) Регистрирането и отчитането на продажбите с фискален/системен бон, генериран в електронен вид от лице, използващо ИАСУТД или ЕСФП, се извършва съгласно ал. 6. Фискалният/системният бон се предоставя на клиента чрез изпращане на електронния му адрес, чрез съхраняване и визуализация в профил на клиента в интернет сайт или мобилно приложение или по друг начин чрез изпращане по електронен път. При поискване от клиента бонът се издава на хартия.“

§ 22. В чл. 26 се правят следните изменения и допълнения:

1. В ал. 4 думите „в левове и стотинки“ се заменят с „във валутата на Република България“.

2. Създава се ал. 4а:

„(4а) Общата сума за плащане може да бъде посочвана и в друга валута, като задължително се отразява и обменният курс, по който е превалутирана. В този случай се прилага чл. 5, ал. 1 от Закона за счетоводството.“

§ 23. В чл. 27 се създава ал. 5:

„(5) При работа с ЕСФП и извършване на продажби/зареждания чрез зарядни точки за зареждане на електрически превозни средства същите се регистрират и отчитат в ЕСФП в отделен департамент.“

§ 24. В чл. 28 навсякъде думата „левове“ се заменя с „евро“.

§ 25. В чл. 31 се правят следните допълнения:

1. Създава се ал. 2б:

„(2б) Допуска се в рамките на един сторно системен бон да има повече от един начин на плащане, в случай че възстановяването на сумите на клиента се извършва по повече от един начин.“

2. Създава се ал. 3а:

„(3а) Допуска се чрез ИАСУТД да се документира сторно операция, по която връщането на сумата се извършва чрез банков превод или по кредитна/дебитна карта, когато системата е одобрена с функционалност за регистриране и отчитане на продажби, плащанията по които се извършват чрез банков превод. В този случай се допуска сторно операцията да се извърши и при недостатъчна касова наличност.“

3. Създава се ал. 9а:

„(9а) За ИАСУТД по ал. 3а се допуска сторно операция, документирана с фактура по чл. 58, ал. 2, да се извърши чрез издаване на кредитно известие от системата, когато сумата се връща чрез банков превод или по кредитна/дебитна карта.“

4. Създава се ал. 14:

„(14) Извършване на сторно операции по продажби, отчетени по реда на чл. 29, се регистрират и отчитат в департамента, в който са отчетени като продажби.“

§ 26. В чл. 32, ал. 2 думите „обща фактура“ се заменят със „сборна фактура“ и се създава изречение второ: „Сборната фактура трябва да отговаря на изискванията на чл. 113, ал. 13 от ЗДДС.“

§ 27. В чл. 39 се правят следните допълнения:

1. В ал. 1б, изречение първо след думите „на продажби“ се поставя наклонена черта и се добавя „зареждания“, а в изречение второ след думите „При продажби“ се поставя наклонена черта и се добавя „зареждания“.

2. Алинея 8 се изменя така:

„(8) В случай на загубване, кражба, унищожаване на ФУ, на книгата или на специалния дневник за сервизно обслужване на средствата за измерване, включени в състава на ЕСФП, лицето по чл. 3 е длъжно в срок до 3 работни дни от настъпване на събитието да уведоми лицето, извършващо сервизно обслужване и ремонт, а писмено в срок до 7 работни дни – НАП, по реда на ДОПК. При извършена кражба на ФУ или при пожар, или друго бедствие по смисъла на Закона за защита при бедствия, вследствие на което ФУ е унищожено, събитието се удостоверява пред НАП със заверено копие на документ, издаден от компетентните органи на Министерството на вътрешните работи. Уведомяването може да се извърши и по електронен път при условията и по реда на Закона за електронния документ и електронните удостоверителни услуги и Закона за електронното управление.“

§ 28. В чл. 42 се правят следните изменения и допълнения:

1. В ал. 1:

а) в т. 3 в началото абревиатурата „КЛЕН“ се заменя с „КЛЕН, включително експортираната в структуриран, четим вид информация от нея“;

б) създават се т. 6 и 7:

„6. специален дневник за сервизно обслужване на средствата за измерване, включени в състава на ЕСФП;

7. актуално свидетелство за калибриране на резервоарите за съхранение на гориво и калибровъчните таблици към него при работа с ЕСФП.“

2. В ал. 3, т. 3 след абревиатура „КЛЕН“ се поставя запетая и се добавя „включително експортираната в структуриран, четим вид информация от нея“.

3. В ал. 5 в основания текст след думата „самообслужване,“ се добавя „както и лице, извършващо продажби само чрез електронен магазин“, а в т. 3 в началото след абревиатурата „КЛЕН“ се поставя запетая и се добавя „включително експортираната в структуриран, четим вид информация от нея,“.

4. В ал. 6, т. 2 след абревиатурата „КЛЕН“ се поставя запетая и се добавя „включително експортираната в структуриран, четим вид информация от нея“.

5. Алинея 7 се изменя така:

„(7) Лицето по чл. 3 е длъжно да съхранява отчетните документи, книгите за дневните финансови отчети, специалния дневник за сервизно обслужване на средствата за измерване, включени в състава на ЕСФП, одобрените блок-схеми и КЛЕН, в 5-годишен срок.“

§ 29. В чл. 46, ал. 3 думите „фискални устройства, на които“ се заменят с „фискални устройства/ИАСУТД, за които“.

§ 30. В чл. 49б се създава ал. 3:

„(3) Когато производител на ФУ обновява версията на фърмуера на ФУ по реда на чл. 15, ал. 1, т. 16, лицата, извършващи сервизно обслужване и ремонт, подават уведомления по реда на ал. 2 съгласувано с производителя на ФУ.“

§ 31. В чл. 52б, ал. 6 думите „приложение № 35“ се заменят с „приложение № 47“.

§ 32. В чл. 53 се правят следните изменения и допълнения:

1. В ал. 1:

а) в т. 2 след думите „касова бележка“ се добавя „за продажба/сторно операция“;

б) в т. 3 думите „левовата равностойност на“ се заличават.

2. В ал. 2:

а) в т. 2 след думите „касова бележка“ се добавя „за продажба/сторно операция“;

б) в т. 3 думите „левовата равностойност на“ се заличават.

§ 33. В чл. 56 се правят следните допълнения:

1. Създава се ал. 4а:

„(4а) Одобряване на програмна модификация на ИАСУТД и издаване на допълнение към свидетелство за съответствие съгласно приложение № 5а и вписването му в регистъра по чл. 10, ал. 9 или издаването на мотивиран отказ се извършва по реда на чл. 10.“

2. В ал. 8, изречение второ след думите „от издаване на“ се добавя „допълнение към“.

3. Създават се ал. 9 и 10:

„(9) Срокът за изпитване на ИАСУТД е 60 дни, считано от датата на подаване на заявката за изпитване в Българския институт по метрология. Комисията по чл. 10, ал. 5 може да изисква допълнителна информация, коригиране на предоставената документация по чл. 8, ал. 3 и 6 или отстраняване на несъответствия. При констатирани несъответствия се допуска срокът да се удължи, но не повече от 1 година. В тези случаи срокът за изпитване започва да тече от момента на предоставянето на допълнителната информация и/или от отстраняване на несъответствието.

(10) В случай че заявителят няма възможност за започване или за приключване на започнато изпитване в реални условия на ИАСУТД в обект в срока по ал. 9, комисията по чл. 10, ал. 5 изготвя и подписва отрицателно становище и изпитването на ИАСУТД се прекратява.“

§ 34. Член 57 се отменя.

§ 35. В чл. 59 се правят следните изменения и допълнения:

1. Алинея 1 се изменя така:

„(1) Контролни изпитвания на одобрените типове ФУ и на единични бройки ФУ се извършват по предложение на органите на НАП, лица по чл. 3 или БИМ, когато възникнат съмнения за несъответствие на ФУ с изискванията. Контролните изпитвания се извършват от БИМ с участието на междуведомствената комисия по чл. 10, ал. 5 и в присъствието на производителя/вносителя на ФУ. За резултатите от изпитванията комисията изготвя становище.“

2. Създават се ал. 1а и 1б:

„(1а) Контролни изпитвания на ЕСФП се извършват в лабораторни условия в БИМ, след което в реални условия в обект.

(1б) Производителят/вносителят на ФУ представя в БИМ в едномесечен срок от датата на уведомителното писмо от БИМ образец от одобрения тип ФУ, подлежащ на контролни изпитвания.“

3. Създава се ал. 3а:

„(3а) Когато в хода на контролните изпитвания на ФУ се констатират отстраними несъответствия, които не влияят на фискалните функции и е необходимо да се промени версията на фърмуера на ФУ, при положително становище на комисията по чл. 10, ал. 5 председателят на БИМ издава допълнение към свидетелство за одобрен тип за новата версия на фърмуера на ФУ.“

4. Алинея 4 се изменя така:

„(4) Срокът по ал. 3 започва да тече от датата на получаване на заповедта от производителя или вносителя.“

§ 36. В чл. 59а се правят следните изменения и допълнения:

1. Алинея 1 се изменя така:

„(1) Лицата по чл. 118, ал. 9 и 10 ЗДДС подават в НАП данни чрез електронен документ за доставка (ЕДД) съгласно приложение № 22 или електронен документ за получаване (ЕДП) съгласно приложение № 23 за доставката и движението на доставените/получените количества течни горива, както и за промяната в тях, отнасяща се до цялото количество гориво или до част от него, в случаите, когато данните не са декларирани с електронен акцизен данъчен документ (еАДД)/митническа декларация на внос (МД-внос) и са задължителни за подаване съгласно наредбата.“

2. Създават се ал. 1а, 1б и 1в:

„(1а) Всеки ЕДД, ЕДП, както и подадените данни за доставени количества горива по документ (еАДД или МД-внос), въведени чрез ЕСФП, съдържат задължително уникален контролен номер (УКН) на еАДД или митнически референтен номер (МРН) на МД-внос.

(1б) Въвеждането на УКН на еАДД за доставени количества горива по документ, постъпили в обект с ЕСФП, се извършва чрез баркод четец в срок до края на деня на получаване на горивото в обекта. В случаите на освободени доставки от лицензиран складодържател, регистриран по Закона за акцизите и данъчните складове, на втечнен нефтен газ (LPG) в бутилки за отопление, продадени на физически лица, които не са еднолични търговци, въвеждането на УКН в ЕСФП се извършва в деня на издаване на обобщения акцизен данъчен документ.

(1в) При доставени количества метан в обект с ЕСФП, освободени за потребление съгласно чл. 20, ал. 2, т. 17 – 18 от Закона за акцизите и данъчните складове (ЗАДС), въвеждането на УКН на еАДД в ЕСФП се извършва в 3-дневен срок от издаването на документа от лицето по чл. 57а, ал. 1, т. 2, 6 и 7 от ЗАДС.“

3. В ал. 5 думата „левове“ се заменя с „евро“.

4. В ал. 3, т. 2 и 4 съкращенията „еАДД/ЕАД“ се заменят с „еАДД/МД-внос“.

5. В ал. 4 съкращението „ЕАД“ се заменя с „МД-внос“.

§ 37. В чл. 61 се правят следните изменения и допълнения:

1. В ал. 3 след думите „одобрен тип“ се поставя запетая и се добавя „както и проверка на съвместната работа на два различни одобрени типа ЕСФП в един търговски обект,“.

2. Алинея 7 се изменя така:

„(7) При констатиране на нарушения във връзка с несъответствие на одобрен тип ФУ/ИАСУТД с изискванията на наредбата или несъответствие при съвместната работа на два различни одобрени типа ЕСФП в реални условия в търговски обект междуведомствената комисия изготвя становище, в което се съдържат установените факти и обстоятелства при проверката, както и предложение до председателя на БИМ за предприемане на действия по компетентност.“

§ 38. В допълнителните разпоредби се правят следните допълнения:

1. В т. 15 накрая се поставя запетая и се добавя „концентраторът е устройство, което има софтуер с контролна сума и версия, а преобразуващо устройство (преобразувател) е техническо устройство, което няма софтуер и е предназначено за преобразуване на входящ/изходящ сигнал“.

2. Създават се т. 27, 28 и 29:

„27. „програмна модификация на ЕСФП“ е всяка промяна във функционалните и/или техническите изисквания, въз основа на които системата е изпитана и одобрена от БИМ и същата променя версията на софтуера на ЕСФП и се отнася до фискалните функции на системата;

28. „API (Application Programming Interface)“ представлява „програмен интерфейс“ съгласно § 1, т. 7 от допълнителните разпоредби на Наредбата за общите изисквания към информационните системи, регистрите и електронните административни услуги, приета с Постановление № 3 на Министерския съвет от 2017 г. (обн., ДВ, бр. 5 от 2017 г.; изм. и доп., бр. 66 от 2018 г., бр. 4 от 2020 г., бр. 47 от 2022 г. и бр. 80 от 2024 г.);

29. „виртуален резервоар“ е резервоар, който не се намира физически на територията на търговския обект, но е конфигуриран в състава на ЕСФП с цел подаване на коректни регистрационни данни в НАП; този тип резервоар се конфигурира само в случаите на продажби/зареждания на компресиран природен газ (метан) и продажби на пропан-бутан за битови нужди.“

§ 39. В приложение № 1 се правят следните изменения и допълнения:

1. В раздел І се правят следните допълнения:

а) в т. 4 след думата „клавиатура“ се поставя наклонена черта и се добавя „сензорен екран“;

б) създават се т. 16, 17, 18, 19, 20, 21, 22 и 23:

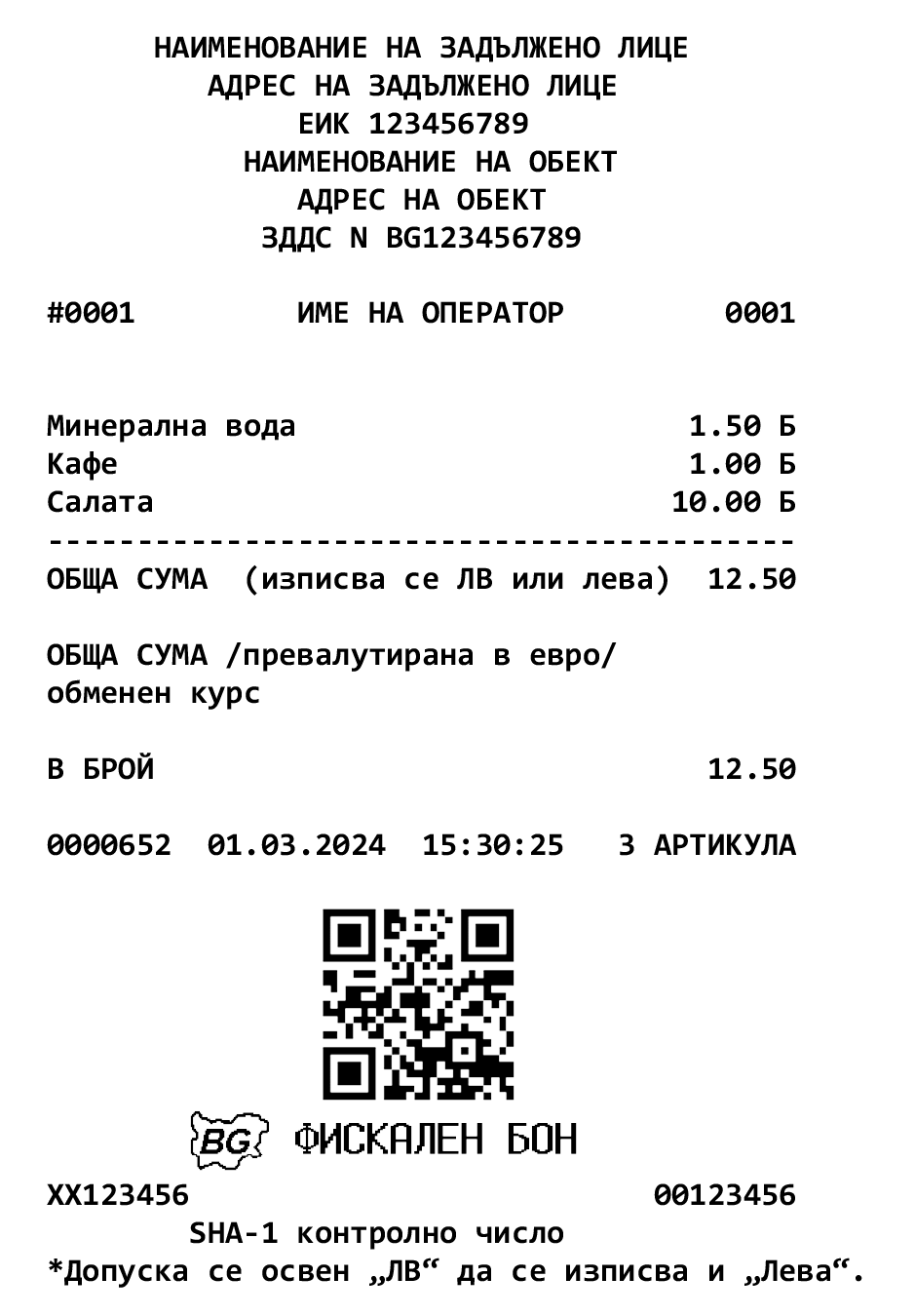

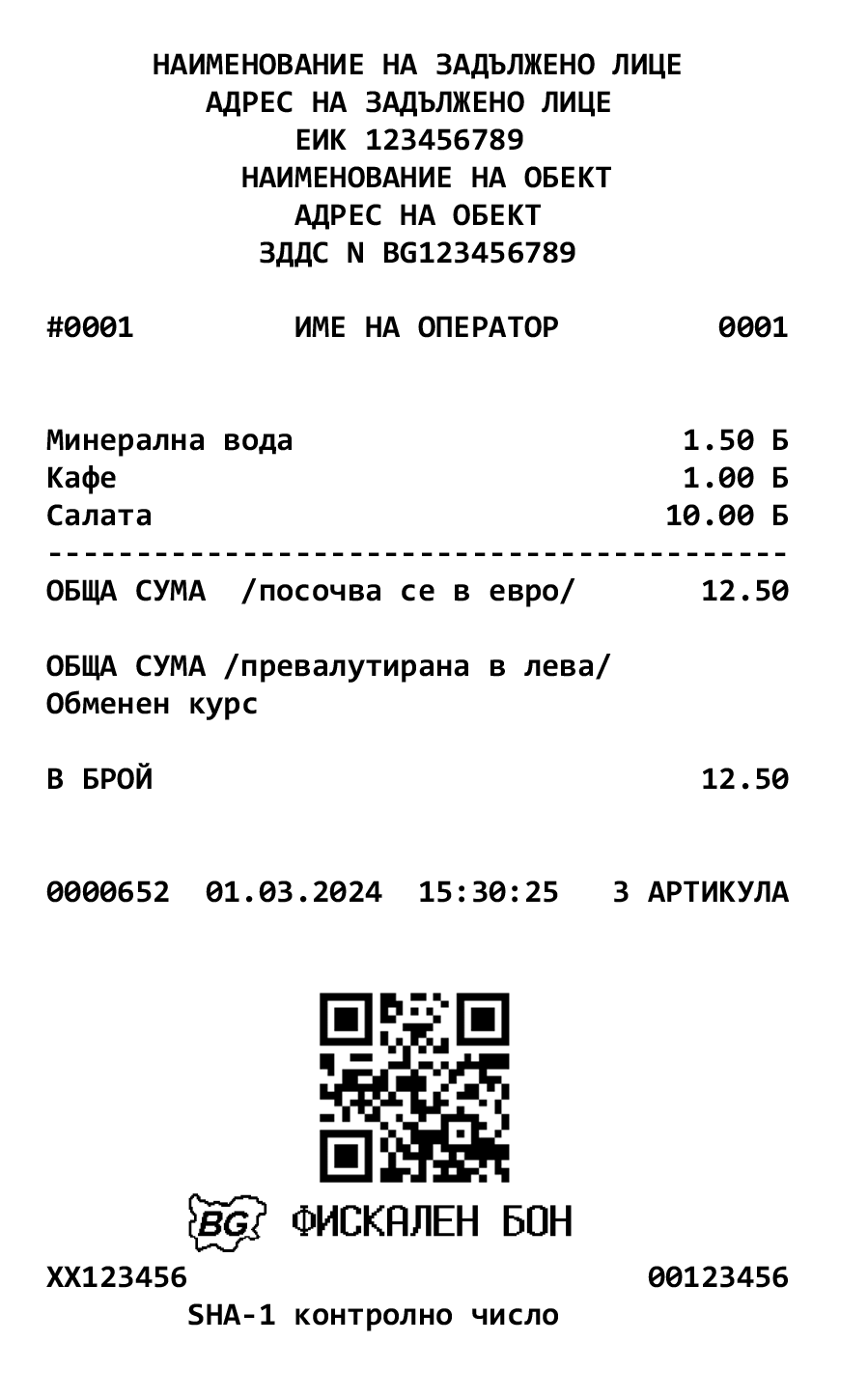

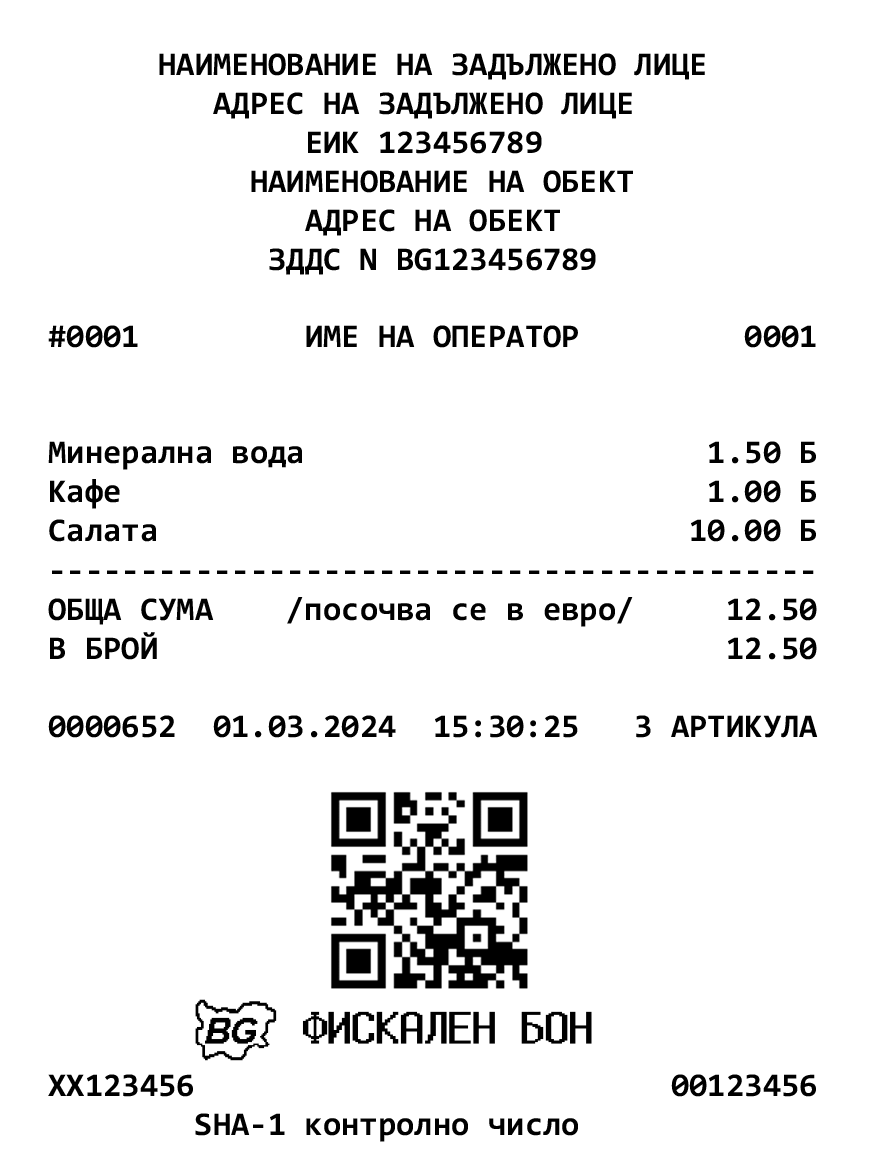

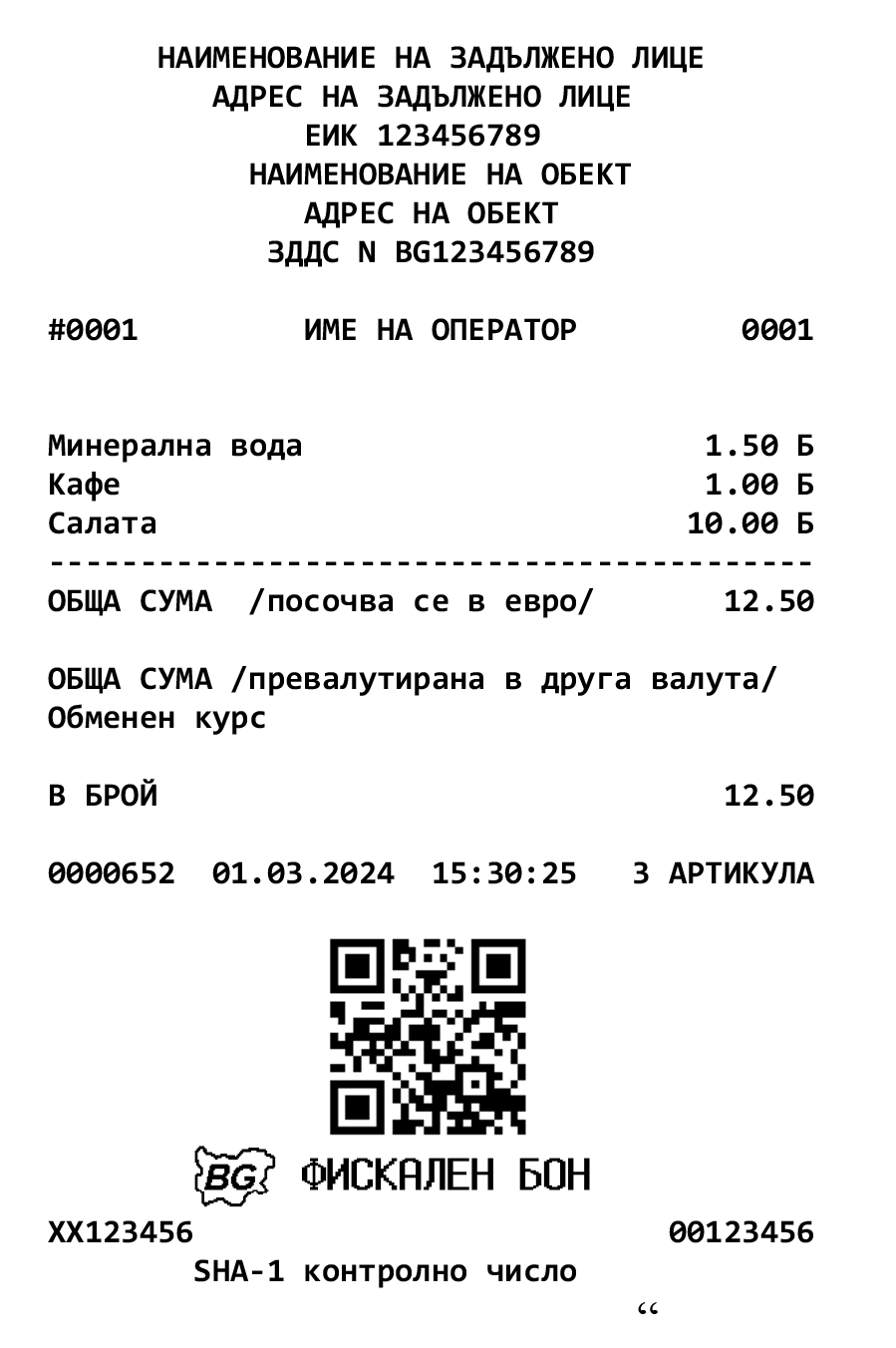

„16. Фискалните устройства трябва да имат възможност за посочване на общата сума за плащане в издаваните/генерираните документи и в друга валута. В тези случаи сумата, показана в друга валута, и обменният курс, по който е превалутирана, се изобразяват като реквизити във фискалния бон. Обменният курс при параметър със стойност „1“ и „2“ е част от производствения параметър по т. 17 и се програмира само от производителя/вносителя на ФУ. Допуска се посочването на валутата да се изписва с думи или официални символи.

17. Функционалната възможност по т. 16 се осигурява чрез производствен параметър, който има следните стойности:

• „0“ – неактивен;

• „1“ – активен, основната валута е лев, допълнителната е евро;

• „2“ – активен, основната валута е евро, допълнителната е лев;

• „3“ – активен, основната валута е евро.

Допуска се към параметъра да се зададе и дата за автоматична промяна. Параметърът може да приема стойност последователно във възходящ ред и еднократно, с изключение на ФУ, които се вграждат в автомати на самообслужване, при които параметърът може да премине директно от стойност „0“ към стойност „3“. Допуска се при стойност „3“ на производствения параметър общата сума в евро да е показана и в друга допълнителна валута, като обменният курс се определя съгласно чл. 5, ал. 1 от Закона за счетоводството. Смяната на стойностите на параметъра се извършва в съответствие със Закона за въвеждане на еврото в Република България.

18. Промяната на стойностите на параметъра се предхожда от автоматично генериране и/или отпечатване на дневен финансов отчет с нулиране и запис във фискалната памет. При всяка промяна се отпечатва автоматично служебен бон, съдържащ информация за извършеното действие и стойностите на параметъра съгласно образеца в раздел V. При ФУ, които се вграждат в автомати на самообслужване, при промяна на параметъра от стойност „0“ към „3“ се генерира служебен бон, който се записва в КЛЕН.

19. След промяна на параметъра от стойност „1“ към стойност „2“ съгласно т. 17, раздел І, приложение № 1, натрупаните сумарни обороти от продажби и сторно операции от въвеждане на фискалната памет в експлоатация до промяната на параметъра се превалутират и автоматично се извежда служебен бон съгласно образеца в раздел V. След промяна на параметъра от стойност „0“ към „3“ при ФУ, които се вграждат в автомати на самообслужване, служебният бон за превалутирането на натрупаните сумарни обороти автоматично се генерира и записва в КЛЕН.

20. След промяната по т. 19 фискалното устройство автоматично генерира дневен финансов отчет с нулиране и запис във фискалната памет.

21. Промяна на стойностите на параметъра се извършва от производителя/вносителя на фискалното устройство или от лице, извършващо сервизно обслужване и ремонт, с което лицето по чл. 3 има сключен договор за техническо обслужване и ремонт.

22. Допуска се при въвеждане/извеждане на суми, както и при проверка на изправността на комуникацията с мобилния оператор, служебният бон да се генерира автоматично и да се записва в КЛЕН, без да се отпечатва от ФУ/ИАСУТД.

23. При автоматично генериране на дневен финансов отчет с нулиране и запис във фискалната памет като реквизит „име или номер на касиера“ се програмира текст „автоматично генериран отчет“.“

2. В раздел ІІІ, т. 6 се създават букви „м“ и „н“:

„м) съобщение за промяна на параметъра по раздел І, т. 17, ако е имало такава промяна в отчетния период;

н) съобщение за превалутиране по раздел І, т. 18, при наличие на такова събитие.“

3. В заглавието на раздел ІІІа абревиатурата в скоби „(КЛЕН)“ се заличава.

4. В раздел IV се правят следните допълнения:

а) досегашният текст става т. 1 и в него се създават букви „ж“, „з“ и „и“:

„ж) допуска се ЕСФП да има функционалност за автоматично приключване и издаване на фискален бон за зареждане на гориво само за изключенията съгласно чл. 7в;

з) при извършване на продажби/зареждания на течни горива чрез ЕСФП на самообслужване се допуска фискалният бон да се генерира в електронен вид, като в тези случаи същият се визуализира на екрана (дисплея) на системата, без да се отпечатва на хартия от ФПр; генерираният фискален бон в електронен вид се записва в КЛЕН; при поискване от клиента бонът се издава на хартия от ЕСФП;

и) допуска се в състава на ЕСФП да се включват и зарядни точки за зареждане на електрически превозни средства (комуникиращи по стандартен OCPP протокол), като същите се конфигурират в ЕСФП, без за тях да се изпращат регистрационни данни към сървъра на НАП.“;

б) създава се т. 2:

„2. Изисквания към електронните системи с фискална памет за отчитане на оборотите от продажби/зареждания за собствени нужди на течни горива, когато комуникират с мобилно приложение:

а) комуникацията и обменът на данни между ЕСФП и мобилно приложение да се извършват само чрез API (Application Programming Interface), което се приема за част от управляващия софтуер на ЕСФП; връзката между API и ЦРУ, включено в състава на ЕСФП, трябва да е защитена, като комуникацията следва да е двупосочна (синхронна);

б) функционалностите за обмен на данни между мобилно приложение и ЕСФП чрез използването на API се изпитват и одобряват като програмна модификация на ЕСФП;

в) ЕСФП да може да получава и предава данни от/към мобилно приложение за извършване на продажби/зареждания на горива чрез API само за:

– статус на средството за измерване (свободно, извършва се зареждане, има неплатено зареждане на гориво, грешка в комуникацията, блокирано средство за измерване);

– вид на средство за измерване, чрез което да се извърши продажба/зареждане на гориво (колонка, разходомер, измервателна система);

– номер на средство за измерване, чрез което да се извърши продажба/зареждане на гориво (пореден номер на средството за измерване, във връзка с конфигурацията на ЕСФП);

– вид на горивото – бензин и дизел; през API не се приемат команди за зареждания/продажби на компресиран природен газ (CNG) и пропан-бутан (LPG);

– количество на горивото в литри;

– сума на продажбата (стойности от вида 0.00);

– начин на плащане (дебитна/кредитна карта, резерв 1 – „отложено плащане“, резерв 2 – „вътрешно потребление“, талони);

– потвърждение от клиента за поискване на фискален бон на хартиен носител;

– потвърждение за издаден/генериран в електронен вид фискален бон от ЕСФП (номер и дата); след приключване на зареждането ЕСФП издава/генерира в електронен вид фискален бон и изпраща данните за него към сървър за финализиране на трансакцията/зареждането;

г) при използване на API за извършване на продажби/зареждания на горива ЕСФП автоматично създава и съхранява лог-файлове за всички подадени и изпълнени/неизпълнени команди от/към API; ЕСФП трябва да предоставя функционалност на органите по приходи на НАП и служителите на БИМ за достъп до информацията от лог-файловете, справочна част, както и генериране и отпечатване на справки чрез ФПр, включен в състава на системата; отпечатаните/генерираните бонове, във връзка с направени справки за зададените команди чрез API за определен период, имат надпис „СЛУЖЕБЕН БОН“.“

5. В раздел V:

а) навсякъде съкращението „лв“ се заличава.

б) в буква „а“:

аа) в булета след образеца на стандартен фискален бон накрая се поставя запетая и се добавя „с изключение на случаите на продажби/зареждания на течни горива.“ и се създава нов булет „* Забележка. Допуска се във фискален/системен бон на отделен ред да се отпечатва информация за ресто.“;

аб) създават се следните образци:

„ОБРАЗЕЦ НА СТАНДАРТЕН ФИСКАЛЕН БОН, ПРИ ПРОГРАМИРАН ВАЛУТЕН ПАРАМЕТЪР СЪС СТОЙНОСТ „1“

ОБРАЗЕЦ НА СТАНДАРТЕН ФИСКАЛЕН БОН, ПРИ ПРОГРАМИРАН ВАЛУТЕН ПАРАМЕТЪР СЪС СТОЙНОСТ „2“

ОБРАЗЕЦ НА СТАНДАРТЕН ФИСКАЛЕН БОН, ПРИ ПРОГРАМИРАН ВАЛУТЕН ПАРАМЕТЪР СЪС СТОЙНОСТ „3“

ОБРАЗЕЦ НА СТАНДАРТЕН ФИСКАЛЕН БОН, ПРИ ПРОГРАМИРАН ВАЛУТЕН ПАРАМЕТЪР СЪС СТОЙНОСТ „3“ И ДОПЪЛНИТЕЛНА ВАЛУТА

“

в) букви „аб“ и „ав“ се изменят така:

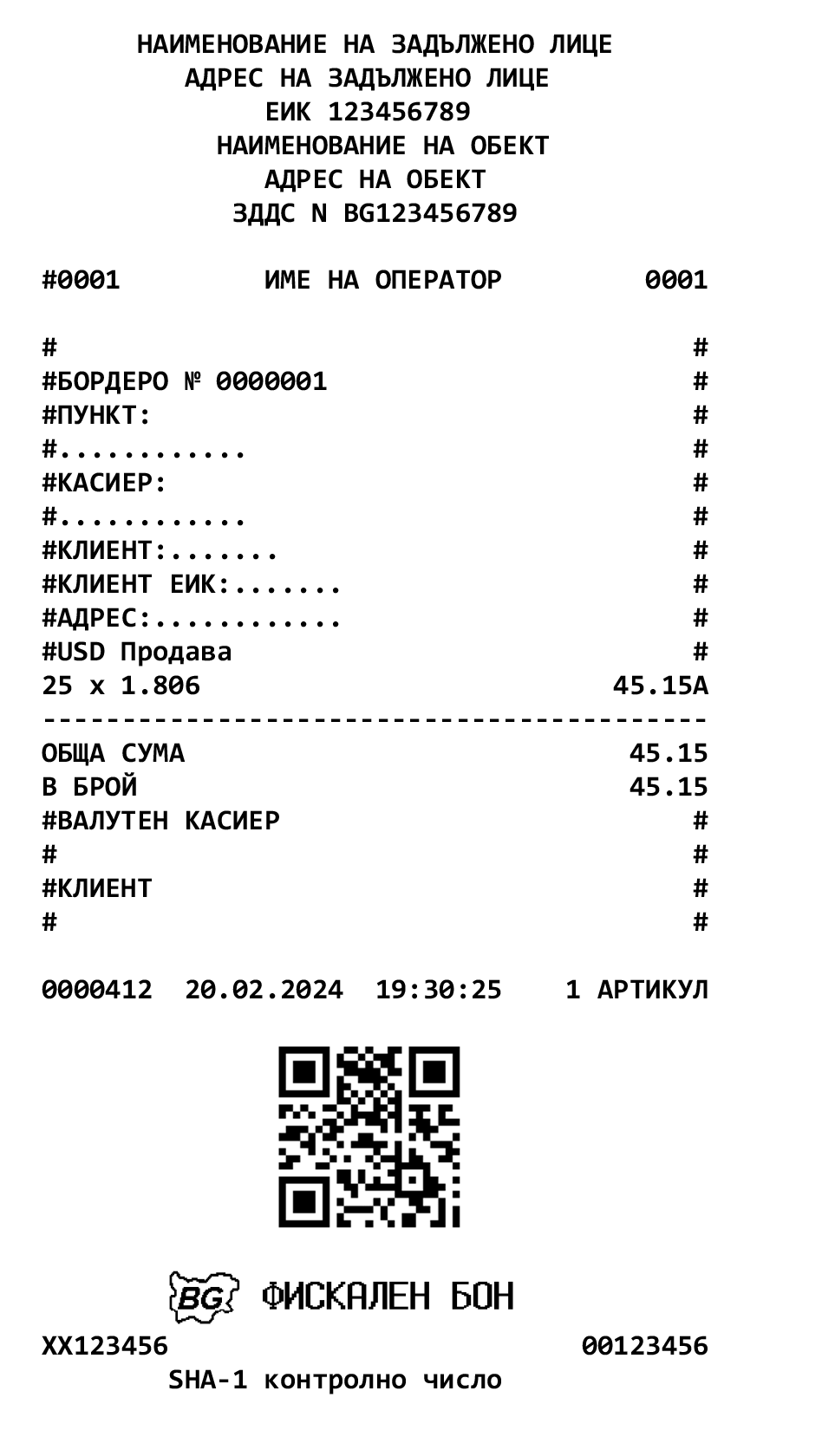

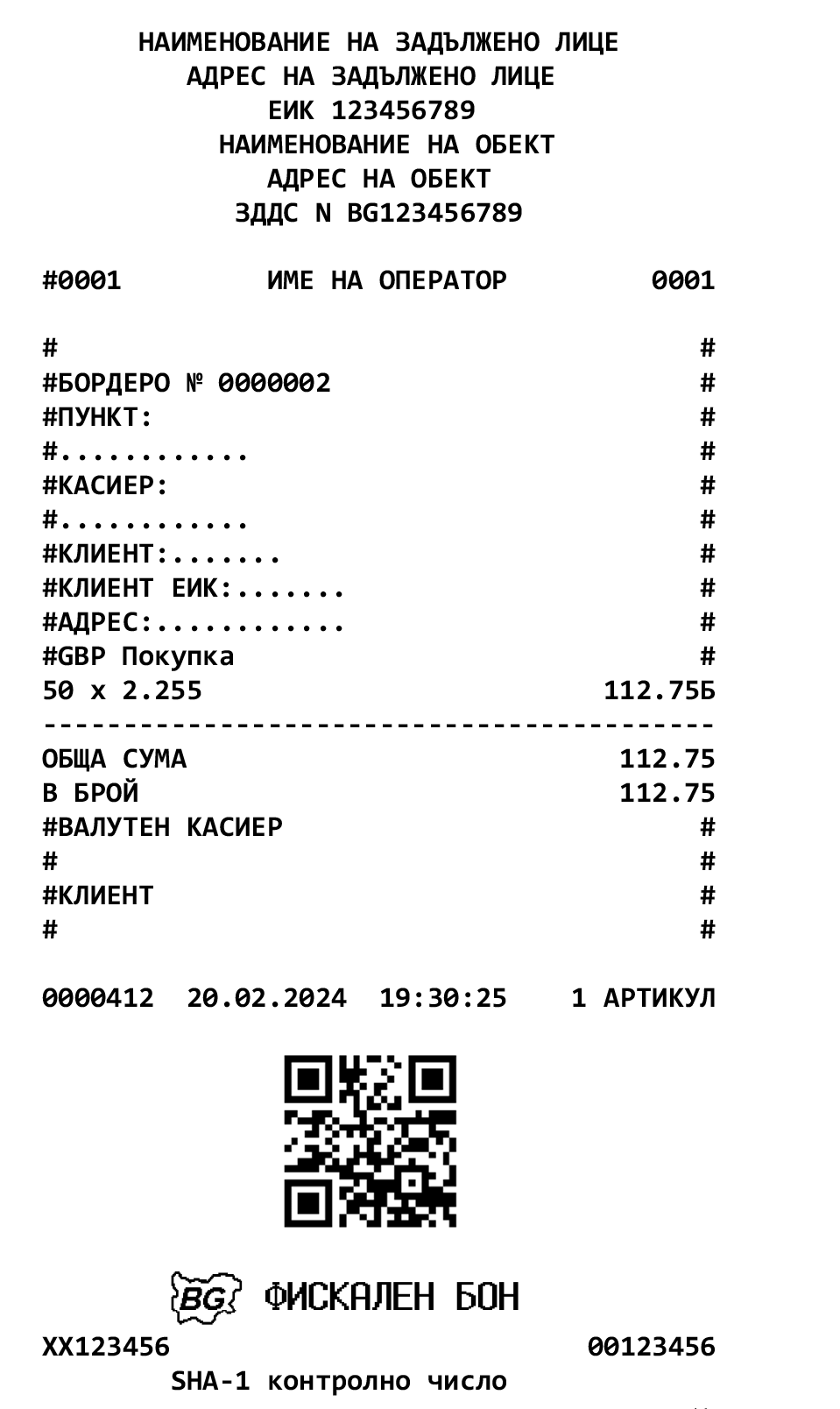

„аб) СТАНДАРТЕН ФИСКАЛЕН БОН ЗА ПРОДАЖБА НА ЧУЖДЕСТРАННА ВАЛУТА

РАЗШИРЕН ФИСКАЛЕН БОН ЗА ПРОДАЖБА НА ЧУЖДЕСТРАННА ВАЛУТА

ав) СТАНДАРТЕН ФИСКАЛЕН БОН ЗА ПОКУПКА НА ЧУЖДЕСТРАННА ВАЛУТА

РАЗШИРЕН ФИСКАЛЕН БОН ЗА ПОКУПКА НА ЧУЖДЕСТРАННА ВАЛУТА

“

г) в буква „аг) СЛУЖЕБЕН БОН ЗА ВЪВЕДЕНИ/ИЗВЕДЕНИ СУМИ“ се добавя ново изречение:

„* Допуска се в издадените/генерираните служебни бонове във връзка с отчетността да се визуализира и допълнителна информация за валута, различна от основната, като тази информация следва да бъде отразена като свободен текст.“;

д) създават се букви „аи“ и „ак“:

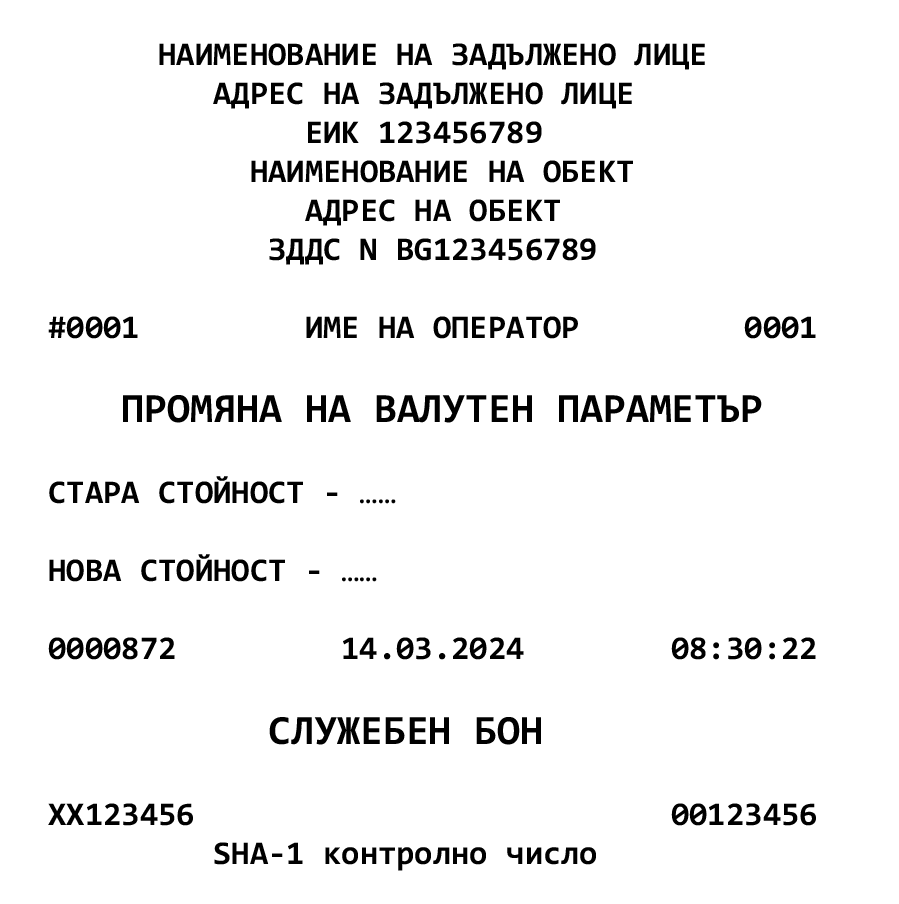

„аи) СЛУЖЕБЕН БОН ПРИ ПРОМЯНА НА ВАЛУТЕН ПАРАМЕТЪР

* При издаване на бон от ИАСУТД вместо индивидуални номера на ФУ и ФП се съдържа идентификатор на системата.

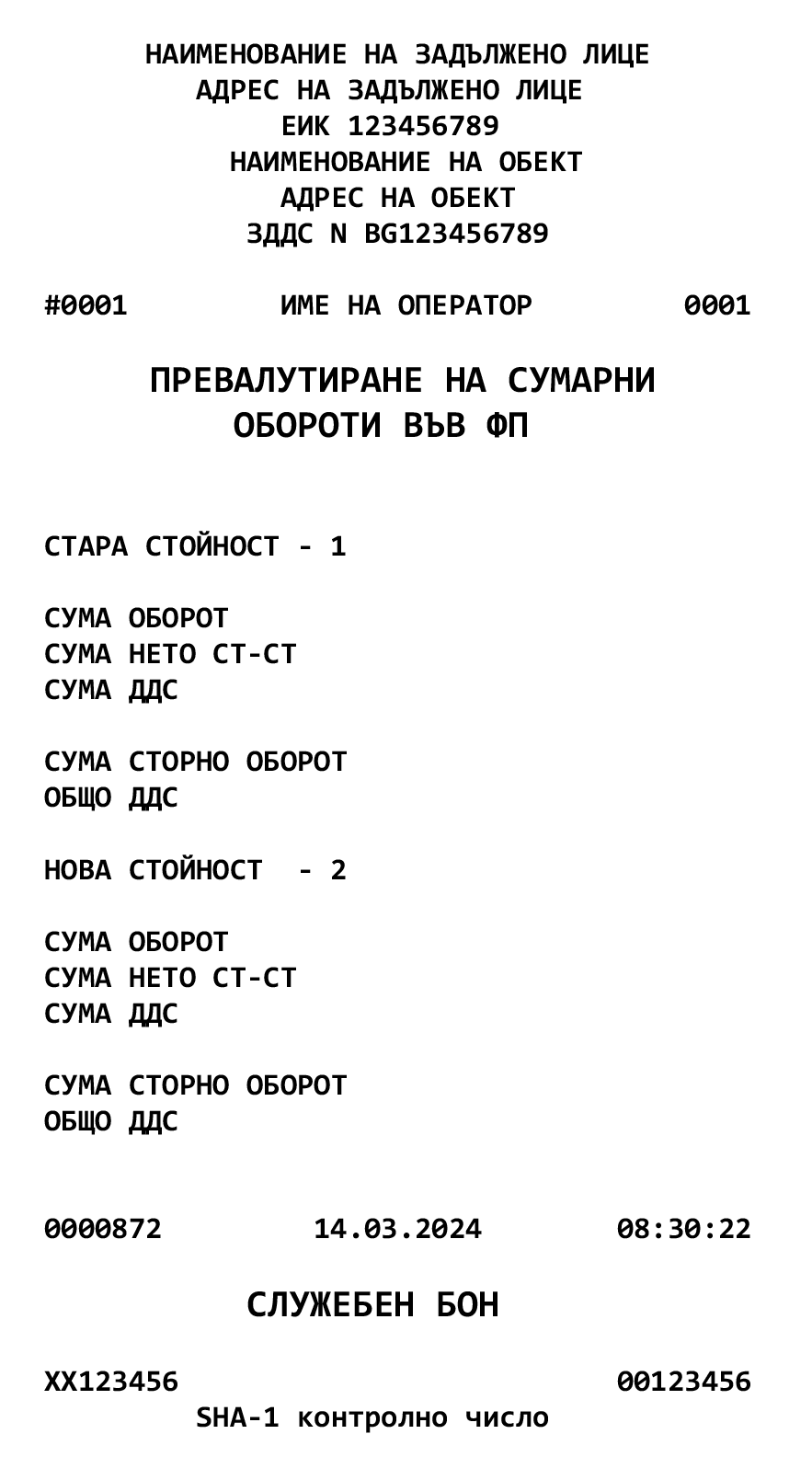

ак) СЛУЖЕБЕН БОН ПРИ ПРОМЯНА НА ВАЛУТЕН ПАРАМЕТЪР ОТ СТОЙНОСТ „1“ КЪМ „2“

* При работа с ИАСУТД бонът е с идентично съдържание при превалутиране на сумарните обороти, като вместо индивидуални номера на ФУ и ФП, се съдържа идентификатор на системата.“;

е) в букви „ж“ и „з“ преди ред „СУМА ОБОРОТ, ДДС“ се добавят редове „ПРОМЯНА НА ВАЛУТЕН ПАРАМЕТЪР – НОВА СТОЙНОСТ …., ДАТА, ЧАС“ и „ПРЕВАЛУТИРАНЕ ДАТА и ЧАС“, а след всеки образец се добавят думите „* При програмиран параметър със стойност „2“ и извеждане на отчети на фискалната памет, обхващащи периоди преди и след промяна на параметъра, фискалното устройство отпечатва два отделни отчета.“;

ж) след буква „к“ накрая, в забележки, на ред „задължителни клавиши“ се добавят думите „само за устройства тип ЕКАФП“;

з) след буква „к“ накрая, в забележки, се добавят думите „Навсякъде в образците, на ред „в брой“ и на ред „общо налични“, се отразява валутата, която се изписва с думи или официални символи. Изобразяването на информацията за общата сума във фискалните/системните бонове за продажби/сторно операции, както и превалутираната стойност и обменният курс в образците на стандартен фискален бон при активиран параметър със стойност „1“, „2“ и „3“ се прилагат за всички образци на бонове за продажби/сторно операции, включително при издаване на дубликат.“

6. В раздел VІІ:

а) в т. 1.6 се създават букви „д“ и „е“:

„д) свободен текст в рамките на системен бон се маркира със знак „#“ на първата и последната позиция на реда;

е) допуска се ИАСУТД да имат възможност за регистриране и отчитане на продажби/сторно операции чрез системен бон, отпечатан на хартиен носител, и/или чрез системен бон, генериран в електронен вид (включително дубликат на системен бон, означен с надпис „ДУБЛИКАТ“). Изборът се прави при регистрирането на продажбата/сторно операцията.“;

б) в т. 1.8 абревиатурата „ИАСУТД“ се заличава;

в) в т. 1.12 се създава изречение пето: „Този ред се отнася и за сумите, възстановени чрез банков превод или по кредитна/дебитна карта.“

г) създават т. 1.16 – 1.21:

„1.16. ИАСУТД трябва да имат възможност за изобразяване на общата сума за плащане в издаваните документи и в друга валута. В тези случаи сумата, показана в друга валута, и обменният курс, по който е превалутирана, се изобразяват като реквизити в системния бон. Обменният курс при параметър със стойност „1“ и „2“ е част от производствения параметър по т. 1.17 и се програмира само от производителя на ИАСУТД. Допуска се посочването на валутата да се изписва с думи или официални символи.

1.17. Функционалната възможност по т. 1.16 се осигурява чрез производствен параметър, който има следните стойности:

• „0“ – неактивен;

• „1“ – активен, основната валута е лев, допълнителната е евро;

• „2“ – активен, основната валута е евро, допълнителната е лев;

• „3“ – активен, основната валута е евро.

Допуска се към параметъра да се зададе и дата за автоматична промяна. Параметърът може да приема стойност последователно във възходящ ред и еднократно. Допуска се при стойност „3“ на производствения параметър общата сума в евро да е показана и в друга допълнителна валута, като обменният курс се определя съгласно чл. 5, ал. 1 от Закона за счетоводството. Смяната на стойностите на параметъра се извършва в съответствие със Закона за въвеждане на еврото в Република България.

1.18. Промяната на стойностите на параметъра по т. 1.17 се предхожда от автоматично генериране и/или отпечатване на дневен финансов отчет. При всяка промяна на параметъра автоматично се генерира и записва в КЛЕН служебен бон, съдържащ информация за извършеното действие и стойностите на параметъра съгласно образеца в раздел V, буква „аи“. Бонът при необходимост може да се отпечатва. След промяна на параметъра от стойност „1“ към стойност „2“ натрупаните сумарни обороти от продажби и сторно операции от регистрация на ИАСУТД до промяната на параметъра се превалутират и автоматично се генерира служебен бон съгласно образеца в раздел V. Бонът при необходимост може да се отпечатва. След извършване на превалутиране автоматично се генерира дневен финансов отчет.

1.19. Промяна на параметъра по т. 1.17 се извършва от производителя на ИАСУТД или от лице, извършващо сервизно обслужване и ремонт, с което лицето по чл. 6 има сключен договор за техническо обслужване и ремонт.

1.20. Допуска се в ИАСУТД да се отразяват продажби, платени чрез банкови плащания, когато системата е одобрена с функционалност за регистриране и отчитане на продажби, плащанията по които се извършват чрез банков превод.

1.21. Да осигурява четене и извличане на информация в структуриран вид от КЛЕН чрез свързаност към персонален компютър или през някой от наличните интерфейси (RS, Bluetooth, USB, LAN, GPRS и др.).“;

д) в т. 2.5 думите „приета с Постановление № 76 на Министерския съвет от 2007 г.,“ и „приета с Постановление № 182 на Министерския съвет от 2001 г.“ се заличават.

7. Създава се раздел VІІІ:

„VІІІ. Специфични функционални изисквания към ИАСУТД за отчитане на продажби чрез издаване на системен бон, генериран в електронен вид

1. ИАСУТД трябва да регистрира и отчита всяка продажба чрез отпечатване на системен бон на хартиен носител и/или чрез генериране на системен бон в електронен вид.

2. Генерираният системен бон в електронен вид трябва да отговаря на изискванията на наредбата за издаване на системен бон на хартиен носител, с изключение на изискването за отпечатване.

3. ИАСУТД трябва да осигурява запис в КЛЕН и на системен бон, генериран в електронен вид.

4. В КЛЕН трябва да може да се разграничава издаден системен бон на хартиен носител и системен бон, генериран в електронен вид.

5. Системният бон, генериран в електронен вид, трябва да бъде четим, да отговаря на хартиения образец и да съдържа реквизитите по чл. 26, с изключение на графично фискално лого.“

§ 40. В приложение № 2 се правят следните изменения и допълнения:

1. В раздел I, т. 13 думите „приета с Постановление № 203 на Министерския съвет от 2001 г. (обн., ДВ, бр. 78 от 2001 г.; изм., бр. 13 от 2003 г.; изм. и доп., бр. 65 от 2004 г., бр. 24 от 2006 г.; изм., бр. 40 от 2006 г.),“ и „приета с Постановление № 182 на Министерския съвет (обн., ДВ, бр. 62 от 2001 г.; изм. и доп., бр. 74 от 2003 г., бр. 24 от 2006 г.; изм., бр. 40 от 2006 г.)“ се заличават.

2. Раздел ІІ се изменя така:

„II. Специфични технически изисквания към компютърен ЕКАФП

1. Персонален компютър, устройство от типа преносим компютър/таблет, включващ всичко в едно основни компоненти – сензорен екран, процесор, принтер, оперативна памет и енергонезависима памет за съхранение на данни, в един корпус, ПОС терминал и други устройства с операционни системи за работа в реално време (RTOS) или с многозадачни операционни системи (например Windows, Linux, Android), изпълняващ функциите на стандартен ЕКАФП, трябва да отговаря на следните условия:

а) да има вграден самостоятелен модул ФП с конструктивно изпълнение, пломбиране и функционални възможности в съответствие с изискванията на тази наредба;

аа) фърмуерът за управление на фискалните компоненти (принтер, КЛЕН, фискална памет, данъчен терминал) да бъде изграден като софтуер и да осигурява защита срещу неоторизиран достъп и/или използване на фискалните компоненти;

aб) фърмуерът за управление на фискалните компоненти да бъде защитен с контролна сума и да се съхранява в енергонезависимата памет на устройството;

ав) операционната система да е надеждно защитена от неоторизиран достъп на файлово ниво;

б) да има разработен софтуер, комуникиращ с фърмуера за управление на фискалните компоненти и изпълняващ стандартни касови функции, осигуряващ запис във фискалната памет (ФП) и управление на печатащо устройство, съгласно изискванията на тази наредба; записът на софтуера да се реализира върху енергийно независима полупроводникова памет, осигуряваща невъзможност за корекция или изтриване; фърмуерът, фискалната памет, КЛЕН да бъдат обединени в самостоятелен конструктивен модул, който да подлежи на пломбиране;

в) при наличие на периферно устройство – носител на данни, да е осигурена забрана за запис на данни от това устройство на твърдия диск;

г) по всички останали функционални и технически изисквания да отговаря на тази наредба.

2. Одобряването на устройствата по т. 1 се извършва по реда, посочен в тази наредба, като производителят предоставя разработен от него за целта софтуер по т. 1б.“

3. В раздел VI:

3.1. В буква „д“ се създава изречение пето: „при блокиране поради прекъсване на връзката между конзола на НИС и ЦРУ на ЕСФП тип 31 в обект блокират и всички ЕСФП тип 3, свързани към нея;“

3.2. Създават се букви „к“ и „л“:

„к) преобразувателят на серийния комуникационен интерфейс (контролер) трябва да е трайно маркиран с данни за производител, модел, сериен номер, година на производство;

л) концентраторът трябва да е трайно маркиран с данни за производител, модел, сериен номер и година на производство.“

4. В раздел VIІа се създават т. 5 и 6:

„5. Допуска се комуникацията между разплащателния и управляващия блок на автомата на самообслужване и пломбирания блок на ФУВАС да се извършва и чрез използването на безжична технология. В тези случаи при използване на автомати на самообслужване, с централизиран управляващ блок, намиращ се извън корпуса на разплащателния, се допуска комуникацията между управляващия блок на автомата на самообслужване и пломбирания блок на ФУВАС да бъде по защитен мрежов интерфейс чрез използване на стандартен OCPP протокол и/или други комуникационни протоколи.

6. Допуска се при плащане чрез дебитна/кредитна карта и при наличие на техническа възможност данните за генерирания фискален бон да се визуализират на споделен с друго устройство дисплей в разплащателния блок.“

§ 41. В приложение № 3 се правят следните изменения:

1. В т. 3 думата „мрежа“ и запетаята след нея се заличават.

2. В т. 6 думите „за ЕСФП, мрежа и система“ се заменят с „ЕСФП и ИАСУТД“.

3. В декларацията думите „7 години“ се заменят с „10 години“, думата „мрежа“ се заменя с „ФУВАС“, а думата „мрежи“ се заличава.

§ 42. Създава се приложение № 3а:

„Приложение № 3а към чл. 8, ал. 10а

ВИЖ приложение № 3a

§ 43. Създава се приложение № 3б:

„Приложение № 3б към чл. 8, ал. 8

ВИЖ приложение № 3б

§ 44. В приложение № 4 след ред „модел ……………….“ се добавя нов ред „версия ………………………………….“.

§ 45. Създава се приложение № 4а:

„Приложение № 4а към чл. 10, ал. 12

ВИЖ приложение № 4a

§ 46. В приложение № 5 след ред „тип ......................................“ се добавя нов ред „версия ……………………“.

§ 47. Създава се приложение № 5а:

„Приложение № 5а към чл. 56, ал. 4а

ВИЖ приложение № 5a

§ 48. В приложение № 6 след т. 5 „5. Нивомерна измервателна система...................................................“ се създава т. 6:

„6. Установени факти и обстоятелства от комисията: ……………………………………………………………………………………“.

§ 49. В приложение № 7 след ред „Електронна система с фискална памет за отчитане на оборотите от продажби на течни горива модел: ................................................“ се добавя нов ред „версия …………………………………………“,

а след ред „С цифров идентификатор на номерата на фискалната памет: ......................................“ се добавя нов ред „Идентификатор на ЕСФП: ……………………………………………..“.

§ 50. В приложение № 8 след ред „Електронна система с фискална памет за отчитане на оборотите от продажби на течни горива модел: ...............................“ се добавят следните нови редове:

„версия …………………………………………………………………..……...........................................

Идентификатор на ЕСФП:....…………………………...........................................................................“.

§ 51. В приложение № 10 се правят следните изменения и допълнения:

1. В таблица „запис с идентификатор 01“ след ред 14 се добавят редове:

„

|

15

|

в т.ч. с ДДС (Д)

|

15 (вкл. десетична точка „.“)

|

Цифров (два знака след десетичната точка)

|

Да –

при разчетена ФП

|

|

16

|

в т.ч. с ДДС (Е)

|

15 (вкл. десетична точка „.“)

|

Цифров (два знака след десетичната точка)

|

Да – при разчетена ФП

|

|

17

|

в т.ч. с ДДС (Ж)

|

15 (вкл. десетична точка „.“)

|

Цифров (два знака след десетичната точка) за ЕСФП

|

Да –

при разчетена ФП

|

|

18

|

в т.ч. с ДДС (З)

|

15 (вкл. десетична точка „.“)

|

Цифров (два знака след десетичната точка)

|

Да –

при разчетена ФП

|

“

2. Досегашните редове 18 и 19 стават съответно 19 и 20.

§ 52. В приложение № 12 навсякъде след ред „ДДС (Г) ..........…………………………………………….“

се добавят редове:

„ДДС (Д) ..........…………………………………………….

ДДС (Е) ..........……………………………………...………

ДДС (Ж) ..........…………………………………………….

ДДС (З) ………………………………...…………………..“.

§ 53. В приложение № 17 се правят следните изменения и допълнения:

1. Наименованието се изменя така: „Приложение № 17 към чл. 10, ал. 10, чл. 18, ал. 1 и 2, чл. 19, чл. 22, ал. 1 и чл. 59а“.

2. В раздел І:

2.1. В таблицата към т. 1 „Описание за данните, подавани при регистрация, промяна на основни данни или дерегистрация“ на ред „Дата на изтичане/прекратяване на сервизния договор“, в колона „Задължителен“ след думите „При регистрация“ се добавя „и при промяна на сервизния договор“.

2.2. В таблицата към т. 1а „Описание за данните, подавани от ЕСФП, свързани с нивомерна система и подаващи данни за броячите на средствата за измерване на разход (тип 31) при регистрация, промяна на основни данни или дерегистрация“:

а) на ред „Тип на регистрация“ колона „Забележка“ се изменя така: „При промяна на конфигурацията на резервоарите, колонките/разходомерите/измервателните системи и/или пистолетите се изпраща информация за промяната в конфигурацията“, а на ред „Уникален номер на НИС от регистъра на БИМ“ в колона „Забележка“ се добавя изречение второ: „При подаване на данни за обект, в който се извършват продажби/зареждания само на метан за номер на НИС се подава код „Б-9999“.“;

б) на редове „ЕИК на лице, извършващо сервизно обслужване и ремонт“ и „ЕИК тип на лицето, извършващо сервизно обслужване и ремонт“ в колона „Задължителен“ думите „При регистрация“ се заменят с „Да“, а на ред „Дата на изтичане/прекратяване на сервизния договор“ в колона „Задължителен“ думите „При регистрация и промяна“ се заменят с „При регистрация и при промяна на сервизния договор“;

в) на ред „Резервоар – вид гориво според комбинирана номенклатура“ в колона „Забележка“ думите „Виртуален резервоар при метан с нулеви стойности“ се изменят така: „Виртуален резервоар с нулеви стойности при продажби/зареждания на метан или при продажби на пропан-бутан, когато се използва средство за измерване тип „електронна везна“, предназначено за пълнене на бутилки за битови нужди“;

г) на ред „Резервоар – вид гориво според тип гориво и търговската номенклатура“ в колона „Забележка“ след думите „4 – метан“ се добавя „5 – Добавка за гориво ADBLUE или друг вид, която е проточена чрез средства за измерване на разход, изпитани и одобрени за работа в състава на ЕСФП“;

д) на ред „Резервоар – калибриране от акредитирана лаборатория“ в колона „Задължителен“ се добавя „Да“, а в колона „Забележка“ се добавя „В обекти, в които се извършват продажби/зареждания на метан, се изпращат данни за начина на получаване на горивото в обекта: 1 – по тръба; 2 – в специализирани съдове.“

2.3. В таблицата към т. 8 „Описание на полетата при съобщение за доставка на гориво по данни от нивомерната система на ЕСФП (31) към НАП“ се правят следните допълнения:

а) след ред „СИМ карта ID“ се добавя ред:

„

|

Номер на доставка на гориво

|

DelNo

|

Цифров

|

|

Да

|

Номерът започва от 1, нараства възходящо със стъпка 1 за всяка доставка и съдържа само арабски цифри (максимум 6 разряда)

|

“

б) на ред „Резервоар – вид гориво според тип гориво и търговската номенклатура“ в колона „Забележка“ се добавя нова позиция „5 – Добавка за гориво ADBLUE или друг вид, която е проточена чрез средства за измерване на разход, изпитани и одобрени за работа в състава на ЕСФП. Подаване на данни по позиция 5 не е задължително.“

2.4. В таблицата към т. 9 „Описание на полетата при съобщение за доставка на гориво по документи от ЕСФП (31) към НАП“ се правят следните изменения и допълнения:

а) след ред „СИМ карта ID“ се добавя ред:

„

|

Номер на доставка на гориво

|

DelNo

|

Цифров

|

|

Да

|

Номерът започва от 1, нараства възходящо със стъпка 1 за всяка доставка и съдържа само арабски цифри (максимум 6 разряда)

|

“

б) на ред „Резервоар – вид гориво според тип гориво и търговската номенклатура“ в колона „Забележка“ се добавят нови позиции „4 – метан“ и „5 – Добавка за гориво ADBLUE или друг вид, която е проточена чрез средства за измерване на разход, изпитани и одобрени за работа в състава на ЕСФП. Подаване на данни по позиция 5 не е задължително.“;

в) на ред „Вид и номер на документ за доставка“ в колона „Номенклатура“ думите „02 – ЕАД“ се заменят с „02 – МД-внос“.

2.5. В таблицата към т. 9а „Описание на полетата в отговора на НАП при предаване на съобщение за доставка на гориво по документи или по данни от нивомерната система на ЕСФП (31)“ се правят следните изменения и допълнения:

а) след ред „Дата на получаване в НАП“ се добавя ред:

„

|

Номер на доставка на гориво

|

DelNo

|

Цифров

|

|

Да

|

|

“

б) на ред „Статус“ в колона „Номенклатура“ се добавя „48 – Дублиран номер на доставка“.

2.6. В таблицата към т. 10 „Описание на полетата при съобщение за прекъсване/възстановяване на връзката/комуникацията между сонда на резервоар и конзола на НИС в състава на ЕСФП (31) към НАП, както и данни от нивомерната измервателна система за наличните количества горива, автоматично подавани на всеки шест часа (регулярно предаване на данни)“ на ред „Вид гориво според тип гориво по търговска номенклатура“ в колона „Забележка“ се добавя нова позиция „5 – Добавка за гориво ADBLUE или друг вид, която е проточена чрез средства за измерване на разход, изпитани и одобрени за работа в състава на ЕСФП. Подаване на данни по позиция 5 не е задължително.“

2.7. В таблицата към т. 11 „Описание на полетата при съобщение за прекъсване/възстановяване на връзката/комуникацията между ЦРУ и средството за измерване на разход/пистолета в състава на ЕСФП (31) към НАП“ на ред „Вид гориво според тип гориво“ в колона „Забележка“ се добавя нова позиция „5 – Добавка за гориво ADBLUE или друг вид, която е проточена чрез средства за измерване на разход, изпитани и одобрени за работа в състава на ЕСФП. Подаване на данни по позиция 5 не е задължително.“

2.8. В таблицата към т. 14а след ред „В брой“ се добавят редове:

„

|

Сума по кредитни/дебитни карти

|

SCards

|

Цифров

|

|

Не

|

0.00

|

|

Сума по банкови трансфери

|

SW

|

Цифров

|

|

Не

|

0.00

|

“

§ 54. В приложение № 22, в таблицата в секция „Данни относно доставката“ на ред „Данъчна основа на доставката в левове“, в колона „Данни“ думата „левове“ се заменя с „евро“.

§ 55. В приложение № 23, в таблицата в секция „Данни относно доставката“ на ред „Данъчна основа на доставката в левове“, в колона „Данни“ думата „левове“ се заменя с „евро“.

§ 56. В приложение № 29 навсякъде думите „в лв.“ се заменят с „в евро“.

§ 57. В приложение № 37 навсякъде думите „в лв.“ се заменят с „в евро“.

§ 58. В приложение № 38 навсякъде думите „в лв.“ се заменят с „в евро“.

§ 59. В приложение № 39 думите „Към момента текущата сума по Вашата сметка е ......................... лв.“ се заменят с „Към момента текущата сума по Вашата сметка е ......................... евро.“

§ 60. Създава се приложение № 43:

„Приложение № 43 към чл. 8, ал. 6, т. 5

Изисквания към процедурата за извличане на информация от КЛЕН

1. Софтуерът следва да осигурява извличане на информация от КЛЕН при прилагане на следните групи критерии:

|

Група 1

|

От дата до дата или

От № на документ до № на документ или

От № на Z-отчет до № на Z-отчет

|

|

Група 2

|

Подгрупа 1

– фискални бонове за продажби (стандартни и разширени)

– фискални бонове за сторно операции (стандартни и кредитни известия)

– всички фискални бонове:

Подгрупа 2

– служебни бонове за въведени и изведени суми;

|

|

|

– служебни бонове за извеждане на дневен финансов отчет без нулиране и запис във фискалната памет (Х отчет);

– служебни бонове във връзка с извършени служебни операции, касаещи отчетността на фискалното устройство.

|

2. Необходимо е да се изисква избор само на един критерий от група, като избраните 2 критерия се свързват с логическо „И“.

3. След прилагане на критериите по т. 1 софтуерът следва да осигурява възможност за извличане на информация от КЛЕН на служебните бонове в текстов файл, позволяващ визуализацията им по начина, по който са записани в КЛЕН.

4. След прилагане на критериите по т. 1 софтуерът следва да осигурява възможност за структуриран експорт в табличен вид на записаните в КЛЕН фискални бонове. Файловият формат на експортираните данни следва да бъде CSV, като всяка закупена стока/предоставена услуга следва да бъде посочена на отделен ред със следните полета:

• индивидуален номер на ФУ;

• вид на ФБ – ФБ, Разширен ФБ, Сторно ФБ или Разширен сторно ФБ;

• номер на ФБ;

• уникален номер на продажба (УНП) – в случай че ФУ е от типа „Фискален принтер“ или работи в такъв режим;

• стока/услуга – наименование;

• стока/услуга – единична цена;

• стока/услуга – количество;

• стока/услуга – стойност;

• обща сума на ФБ/Сторно ФБ или Разширен ФБ/Разширен сторно ФБ;

• номер на фактура/кредитно известие – в случай че записът е за Разширен ФБ или съответно – за Разширен сторно ФБ;

• ЕИК на получател – в случай че записът е за разширен ФБ или Разширен сторно ФБ;

• номер на сторниран ФБ – в случай че записът се отнася за Сторно ФБ или Разширен сторно ФБ;

• номер на сторнирана фактура – в случай че записът се отнася за Разширен сторно ФБ;

• причина за издаване – в случай че записът се отнася за Сторно ФБ или Разширен сторно ФБ.“

§ 61. Създава се приложение № 44:

„Приложение № 44 към чл. 9а, т. 3

ВИЖ приложение № 44

§ 62. Създава се приложение № 45:

„Приложение № 45 към чл. 10, ал. 8, т. 2в

ВИЖ приложение № 45

§ 63. Създава се приложение № 46:

„Приложение № 46 към чл. 10, ал. 8, т. 2в

ВИЖ приложение № 46

§ 64. Създава се приложение № 47:

„Приложение № 47 към чл. 52б, ал. 6

Съдържание на публичния списък на софтуерите по чл. 118, ал. 16 от ЗДДС

1. Наименование на софтуера.

2. Версия.

3. Дата на подаване на декларацията за съответствие на версията на софтуера с нормативните изисквания.

4. Декларацията за съответствие на софтуера с нормативните изисквания е подадена от производител/разпространител.

5. В случай че декларацията е подадена от производител:

Ø за производители – ЮЛ и ЕТ, установени на територията на страната: ЕИК; наименование; седалище и адрес на управление; адрес, на който се упражнява дейността, електронен адрес за кореспонденция; телефон за връзка; уеб сайт; при наличие на регистрация по ЗДДС – ДДС номер;

Ø за производители – ФЛ с постоянен адрес на територията на страната: имена; адрес, на който се упражнява дейността; електронен адрес за кореспонденция; телефон за връзка; уеб сайт; при наличие на регистрация по ЗДДС – ДДС номер;

Ø за производители – чуждестранни лица: наименование, държава на установяване, идентификационен номер, адрес, електронен адрес за кореспонденция; телефон за връзка, уеб сайт; при наличие на ДДС регистрация – ДДС номер;

Ø оторизирани дистрибутори на софтуера за територията на страната: ЕИК и наименование – за ЮЛ и ЕТ, или имена – за ФЛ; адрес; електронен адрес за кореспонденция; телефон за връзка.

6. В случай че декларацията е подадена от разпространител:

6.1. Данни за разпространителя:

Ø за разпространители – ЮЛ и ЕТ, установени на територията на страната: ЕИК; наименование; седалище и адрес на управление; адрес, на който се упражнява дейността, електронен адрес за кореспонденция; телефон за връзка; уеб сайт; при наличие на регистрация по ЗДДС – ДДС номер;

Ø за разпространители – ФЛ с постоянен адрес на територията на страната: имена; адрес, на който се упражнява дейността; електронен адрес за кореспонденция; телефон за връзка; уеб сайт; при наличие на регистрация по ЗДДС – ДДС номер;

Ø за разпространители – чуждестранни лица: наименование, държава на установяване, идентификационен номер, адрес, електронен адрес за кореспонденция; телефон за връзка; уеб сайт; при наличие на ДДС регистрация – ДДС номер.

6.2. Данни за производителя: наименование, държава на установяване, адрес, идентификационен номер, електронен адрес за кореспонденция; телефон за връзка; уеб сайт; при наличие на ДДС регистрация – ДДС номер.

6.3. Оторизирани дистрибутори на софтуера за територията на страната – ЕИК и наименование – за ЮЛ и ЕТ, или имена – за ФЛ; адрес; електронен адрес за кореспонденция; телефон за връзка, уеб сайт.

7. Дата на преустановяване на производството/разпространението и/или поддръжката на софтуера.“

Преходни и заключителни разпоредби

§ 65. Лицата по чл. 3, които ползват ЕСФП, привеждат дейността си в съответствие с изискванията на:

1. Параграф 18, т. 3 и § 53, т. 2, подточки 2.1 и 2.2 – в срок от шест месеца от датата на влизане в сила на тази наредба.

2. Параграф 5, § 17 и § 28, т. 1, буква „б“ – в срок от два месеца от датата на влизане в сила на тази наредба.

3. Параграф 40, т. 3, подточка 3.2 – в срок от дванадесет месеца от датата на влизане в сила на тази наредба.

4. Параграф 53, т. 2, подточки 2.3, 2.4, 2.5, 2.6 и 2.7 – в срок от дванадесет месеца от датата на влизане в сила на тази наредба.

§ 66. Параграф 51 относно приложение № 10 влиза в сила три месеца след датата на обнародването на тази наредба в „Държавен вестник“.

§ 67. Лицата, използващи ИАСУТД, които към дата на влизане в сила на тази наредба не са привели дейността си в съответствие с изискванията на Наредбата за изменение и допълнение на Наредба № Н-18 от 2006 г. за регистриране и отчитане на продажби в търговските обекти чрез фискални устройства (ДВ, бр. 80 от 2018 г.; изм. и доп., бр. 26 и 75 от 2019 г., бр. 8, 9 и 68 от 2020 г. и бр. 17 и 110 от 2021 г.), Наредбата за изменение и допълнение на Наредба № Н-18 от 2006 г. за регистриране и отчитане чрез фискални устройства на продажбите в търговските обекти, изискванията към софтуерите за управлението им и изисквания към лицата, които извършват продажби чрез електронен магазин (ДВ, бр. 75 от 2019 г.; изм. и доп., бр. 9 и 68 от 2020 г. и бр. 17 от 2021 г.), Наредбата за изменение и допълнение на Наредба № Н-18 от 2006 г. за регистриране и отчитане чрез фискални устройства на продажбите в търговските обекти, изискванията към софтуерите за управлението им и изисквания към лицата, които извършват продажби чрез електронен магазин (ДВ, бр. 8 от 2020 г.; изм. и доп., бр. 9 и 68 от 2020 г.), Наредбата за изменение и допълнение на Наредбата за изменение и допълнение на Наредба № Н-18 от 2006 г. за регистриране и отчитане чрез фискални устройства на продажбите в търговските обекти, изискванията към софтуерите за управлението им и изисквания към лицата, които извършват продажби чрез електронен магазин (ДВ, бр. 9 от 2020 г.), Наредбата за изменение и допълнение на Наредба № Н-18 от 2006 г. за регистриране и отчитане чрез фискални устройства на продажбите в търговските обекти, изискванията към софтуерите за управлението им и изисквания към лицата, които извършват продажби чрез електронен магазин (ДВ, бр. 68 от 2020 г.), Наредбата за изменение и допълнение на Наредба № Н-18 от 2006 г. за регистриране и отчитане чрез фискални устройства на продажбите в търговските обекти, изискванията към софтуерите за управлението им и изисквания към лицата, които извършват продажби чрез електронен магазин (ДВ, бр. 17 от 2021 г.) и Наредбата за изменение и допълнение на Наредба № Н-18 от 2006 г. за регистриране и отчитане на продажби в търговските обекти чрез фискални устройства (ДВ, бр. 110 от 2020 г.; изм., бр. 110 от 2021 г.), са длъжни да приведат дейността си в съответствие с тези изисквания в срока по § 74, ал. 1.

§ 68. Производителите/вносителите на ФУ привеждат дейността си в съответствие с § 39, т. 1, буква „б“, т. 23 и § 53 в срок от шест месеца от влизане в сила на тази наредба.