МИНИСТЕРСТВО НА ФИНАНСИТЕ

Наредба за изменение и допълнение на Наредба № Н-18 от 2006 г. за регистриране и отчитане чрез фискални устройства на продажбите в търговските обекти, изискванията към софтуерите за управлението им и изисквания към лицата, които извършват продажби чрез електронен магазин (обн., ДВ, бр. 106 от 2006 г.; изм. и доп., бр. 7 и 79 от 2007 г., бр. 77 от 2009 г., бр. 49 от 2010 г., бр. 48 и 64 от 2011 г., бр. 7, 27, 54, 78 и 102 от 2012 г., бр. 40 от 2013 г.; Решение № 5079 от 2013 г. на ВАС на Република България – бр. 93 от 2013 г.; бр. 111 от 2013 г., бр. 14, 44, 49, 54, 66 и 83 от 2015 г.; Решение № 6046 от 2015 г. на ВАС на Република България – бр. 83 от 2015 г.; бр. 84 от 2015 г., бр. 44 и 76 от 2017 г., бр. 80 от 2018 г.)

§ 1. В глава „Общи положения“ се създава чл. 7а:

„Чл. 7а. (1) Не се допуска лице по чл. 3 да предоставя документ с информация за текуща сума по сметка, наподобяващ визуално или по съдържание на фискален, системен или служебен бон.

(2) Не се допуска издаване на служебен бон при извършване на продажби и за направени клиентски поръчки.“

§ 2. В чл. 26:

1. Създава се нова ал. 2:

„(2) При продажба/зареждане на течни горива фискалната касова бележка съдържа освен реквизитите по ал. 1 и следните реквизити, посочени на отделни редове по вид гориво:

1. размер на данъка върху добавената стойност за продаденото/зареденото гориво;

2. размер на акциза за продаденото/зареденото гориво;

3. продажна цена на горивото без акциз и без данък върху добавената стойност (нето стойност);

4. покупна цена на горивото без акциз и без данък върху добавената стойност (покупна стойност).“

2. Досегашните ал. 2 – 5 стават съответно ал. 3 – 6.

§ 3. В чл. 36, ал. 1 се създава т. 5:

„5. при блокирала ЕСФП поради прекъсване на връзката между нивомерната система и централното регистриращо устройство, с изключение на продажбите на течни горива в данъчна група „В“.“

§ 4. В приложение № 1 се правят следните допълнения:

1. В раздел ІІІ, т. 4 след думите „чл. 26, ал. 1“ се добавя „и 2“.

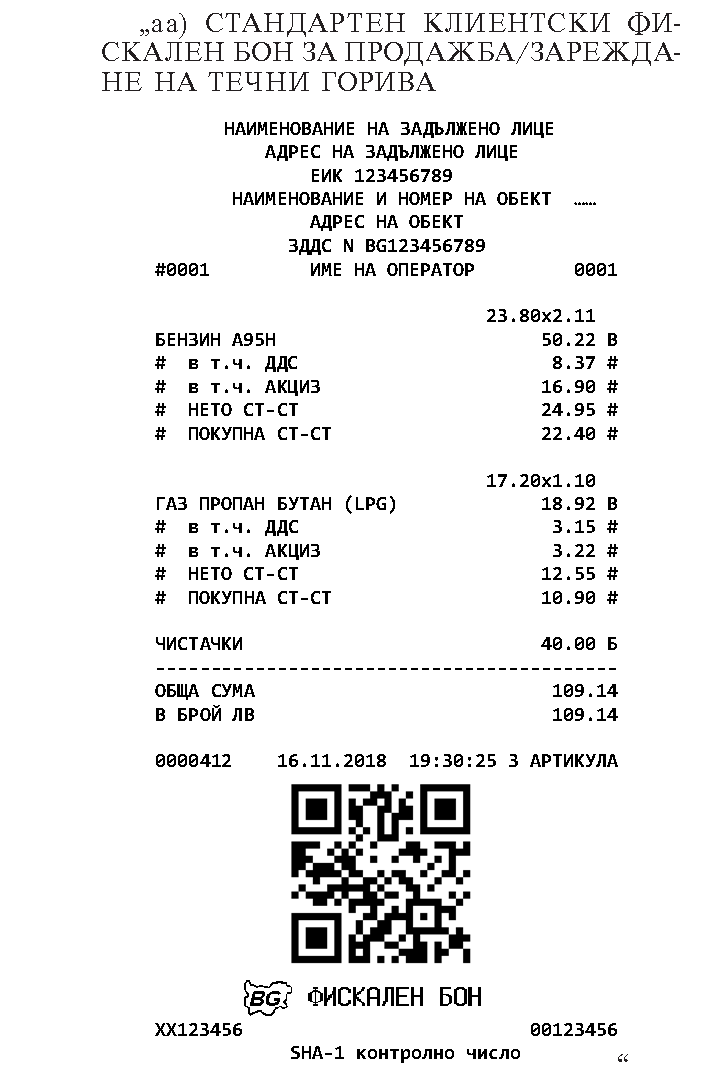

2. В раздел V се създава буква „аа“:

„аа) СТАНДАРТЕН КЛИЕНТСКИ ФИСКАЛЕН БОН ЗА ПРОДАЖБА/ЗАРЕЖДАНЕ НА ТЕЧНИ ГОРИВА

§ 5. В приложение № 2, раздел VІ, буква „е“ думите „в този случай се допуска ЕСФП да продължи да работи до 15 минути от прекъсването; в случай че прекъсването не се възстанови до изтичане на 15-ата минута от момента на прекъсването, системата се блокира; в случай че връзката/комуникацията се възстанови преди изтичането на 15-ата минута от началото на прекъсването, работата на системата продължава, като се изпраща съответно съобщение за възстановяване на връзката;“ се заличават.

§ 6. В приложение № 18а думите „към чл. 26, ал. 4“ се заменят с „към чл. 26, ал. 5“.

§ 7. В § 1 от допълнителните разпоредби се създава т. 20:

„20. „Покупна цена на горивото“ за целите на чл. 26, ал. 2, т. 4 е цената, посочена във фактура или друг документ, издаден от доставчика, към момента на получаването на горивото, като за определянето й се използва методът, прилаган от лицето по чл. 3 за отписване на този вид стоково-материални запаси при тяхното потребление/методът за изписване на себестойността на този вид материални запаси, съгласно приложимите счетоводни стандарти.“

Преходна разпоредба

§ 8. (1) Лицата, които използват ЕСФП, привеждат дейността си в съответствие с изискванията на тази наредба в срок до 31 март 2019 г.

(2) Досегашният ред за регистриране и отчитане на продажбите/зарежданията на течни горива се прилага от лицата до привеждане на дейността им в съответствие с изискванията на тази наредба, но не по-късно от изтичане на срока по ал. 1.

(3) До изтичане на срока, определен с § 71, ал. 3 от преходните и заключителните разпоредби към Наредбата за изменение и допълнение на Наредба № Н-18 от 2006 г. за регистриране и отчитане на продажби в търговските обекти чрез фискални устройства (ДВ, бр. 80 от 2018 г.), отпечатването на QR кода във фискалната касова бележка не е задължително за лицата, използващи ЕСФП.

Министър: Владислав Горанов

664